2026년 6월 16일 해외 주식 분석 — 장전

TL;DR

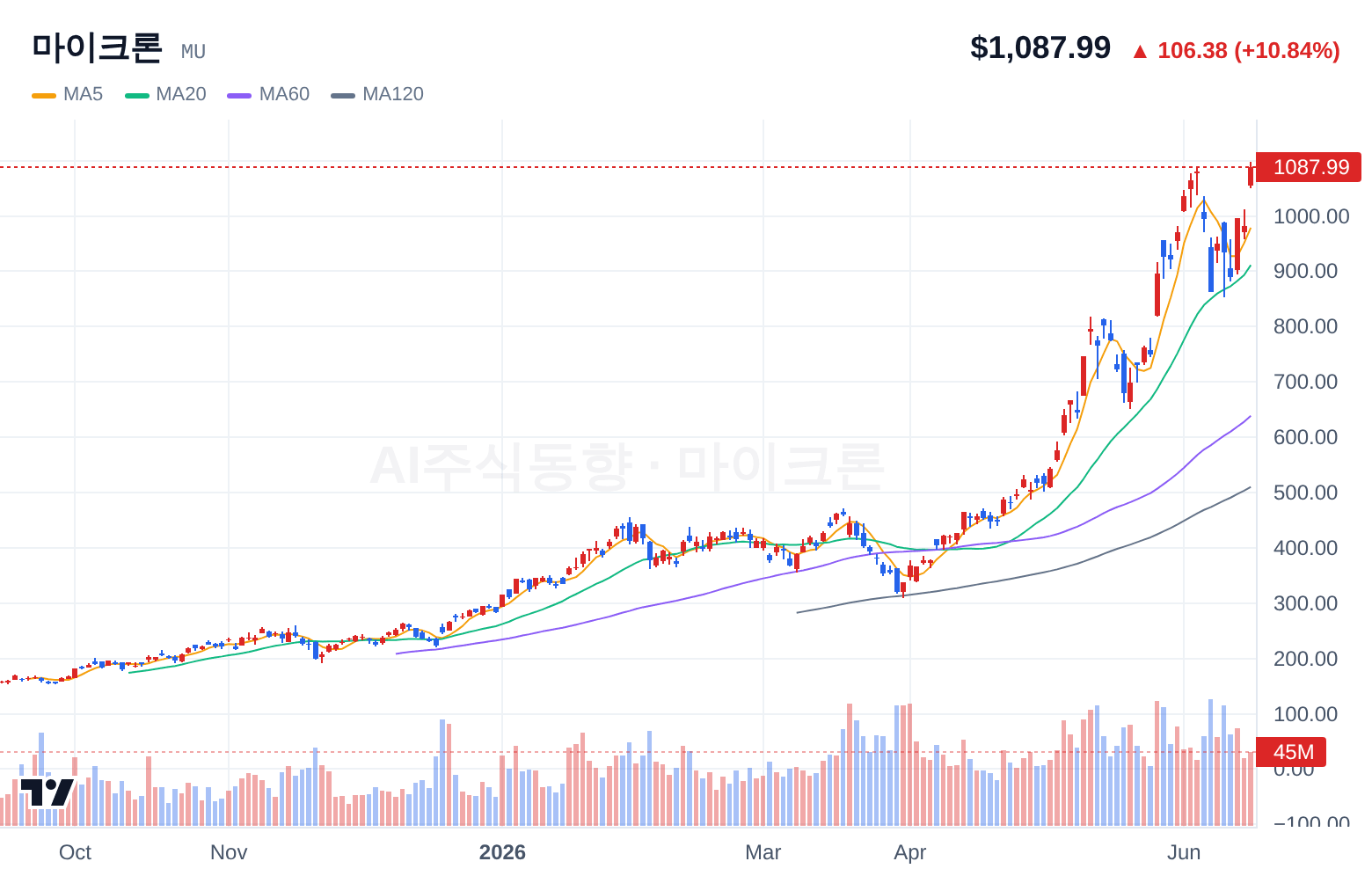

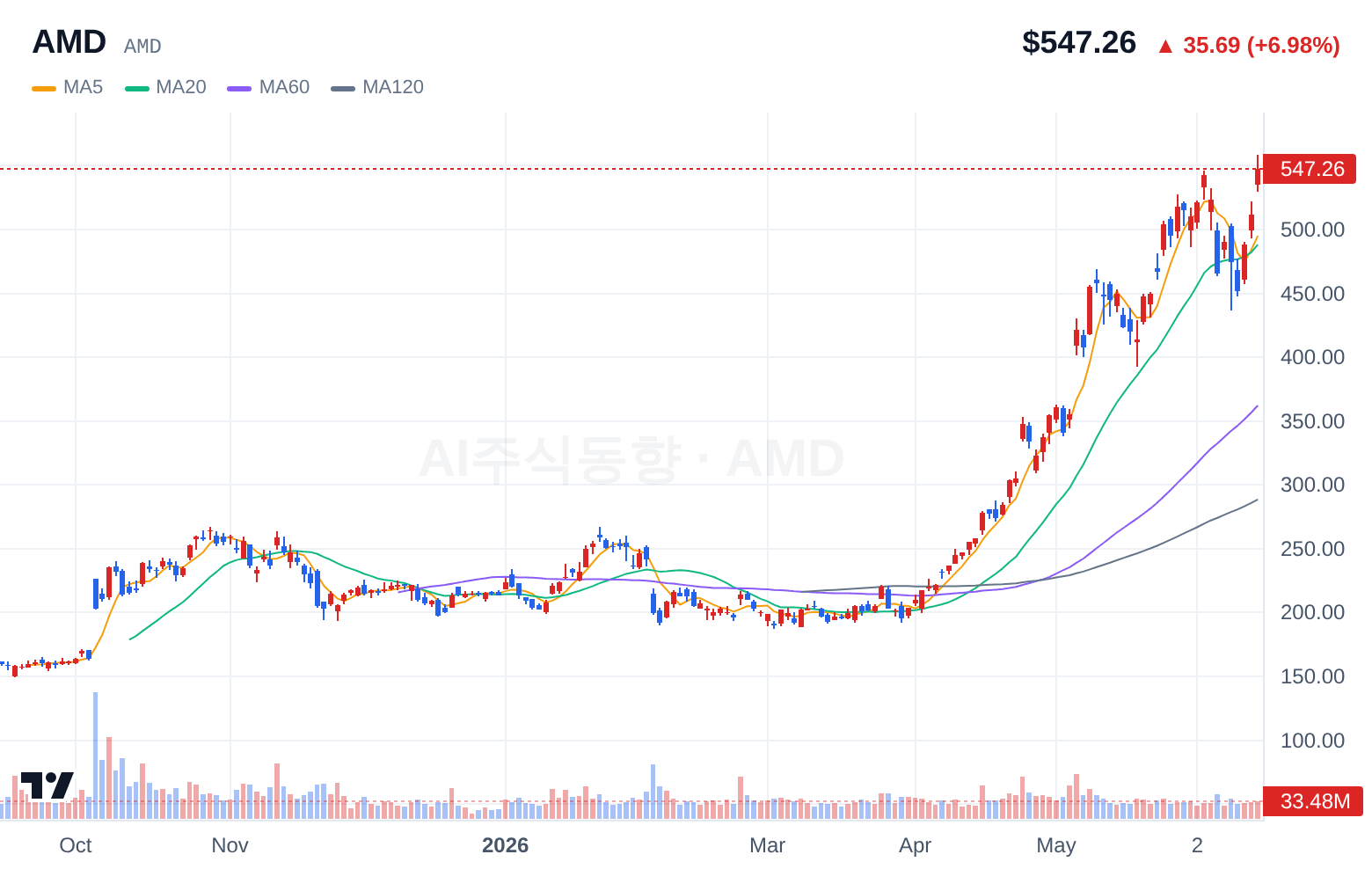

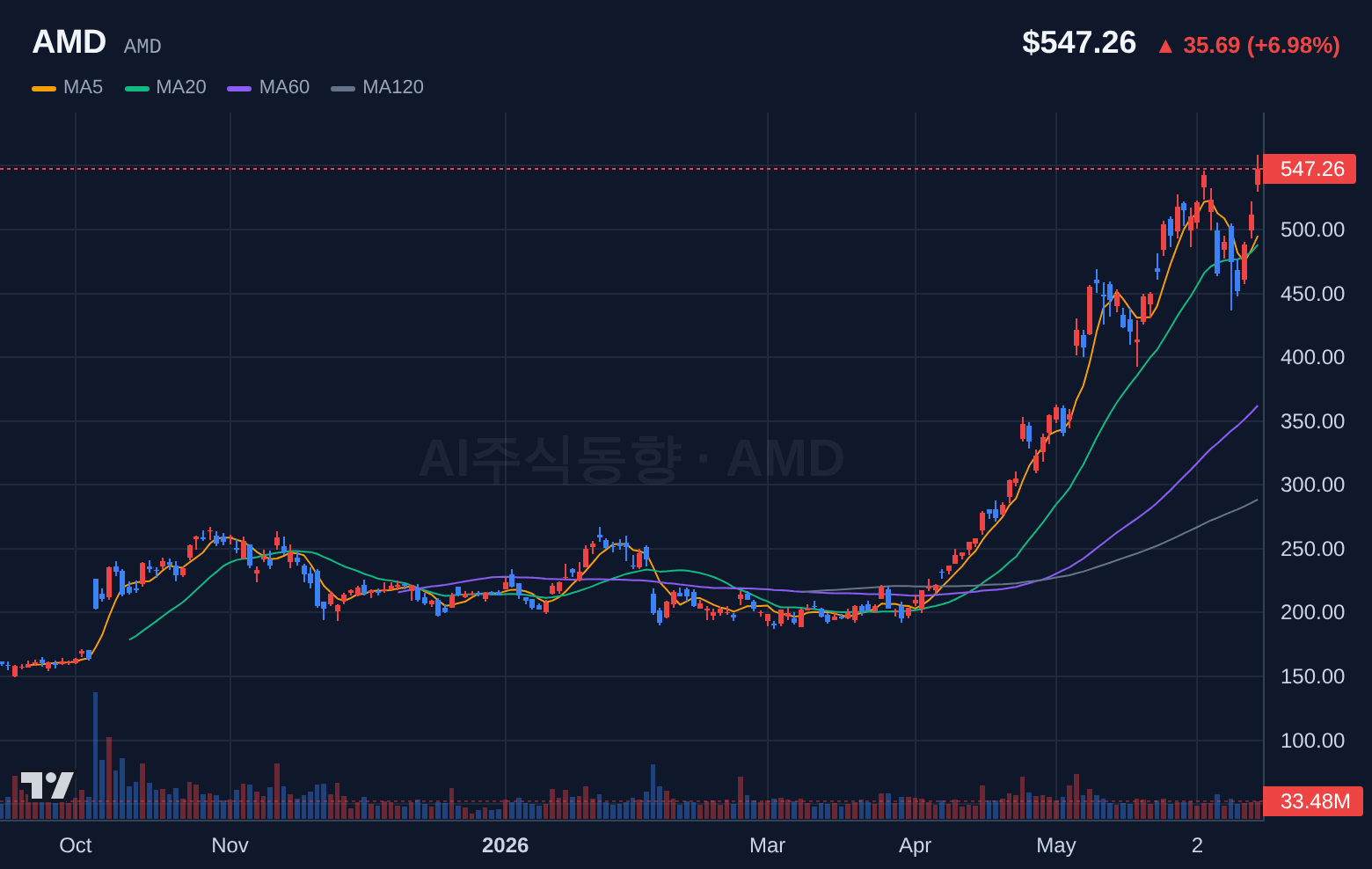

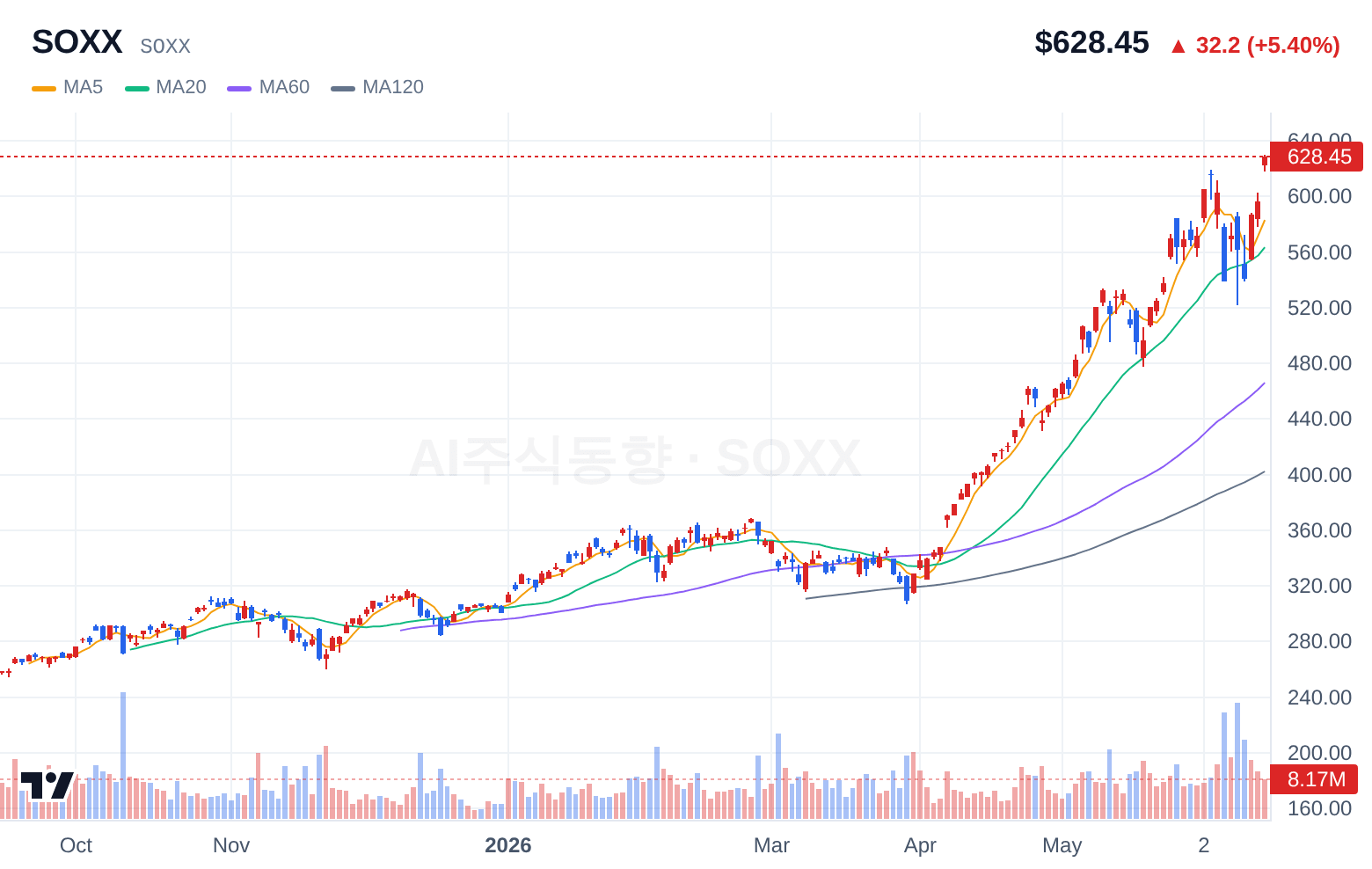

TOP 1 마이크론(MU) · 강력 매수 77점 — 직전 분석(BUY, 77%) 대비 STRONG_BUY로 등급 상향합니다 TOP 2 AMD(AMD) · 강력 매수 77점 — 직전 분석(STRONG_BUY, 70%) 대비 신뢰도 상승합니다 TOP 3 SOXX(SOXX) · 매수 70점 — 직전 분석(BUY, 70%) 대비 신뢰도 상승합니다

📝 오늘의 종합 인사이트

안녕하세요, 여러분! 돈즈박스 입니다.

2026년 6월 16일 화요일, 해외 주식 시장은 기술주와 반도체 섹터의 일부 강세에도 불구하고 전반적으로 신중한 접근이 필요한 하루였습니다. VIX 변동성 지수가 27.50% 급락하며 시장의 공포 심리가 다소 완화되었으나, CNN 공포탐욕지수는 여전히 41(공포)을 기록하며 시장의 불안감이 남아있음을 시사합니다. 선물 시장은 S&P 선물 7,626.5, NQ 선물 30,833.5로 상승세를 보였습니다.

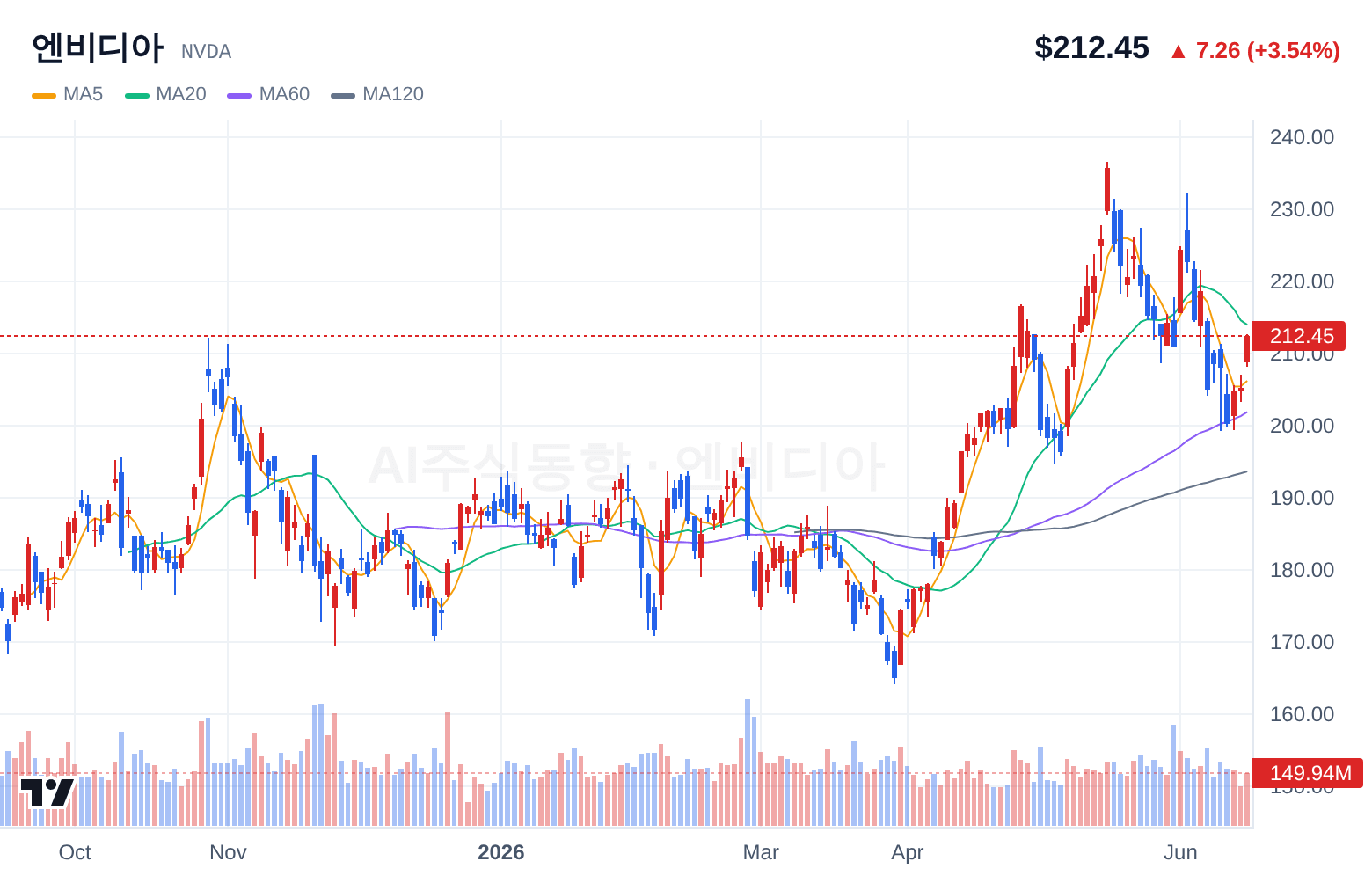

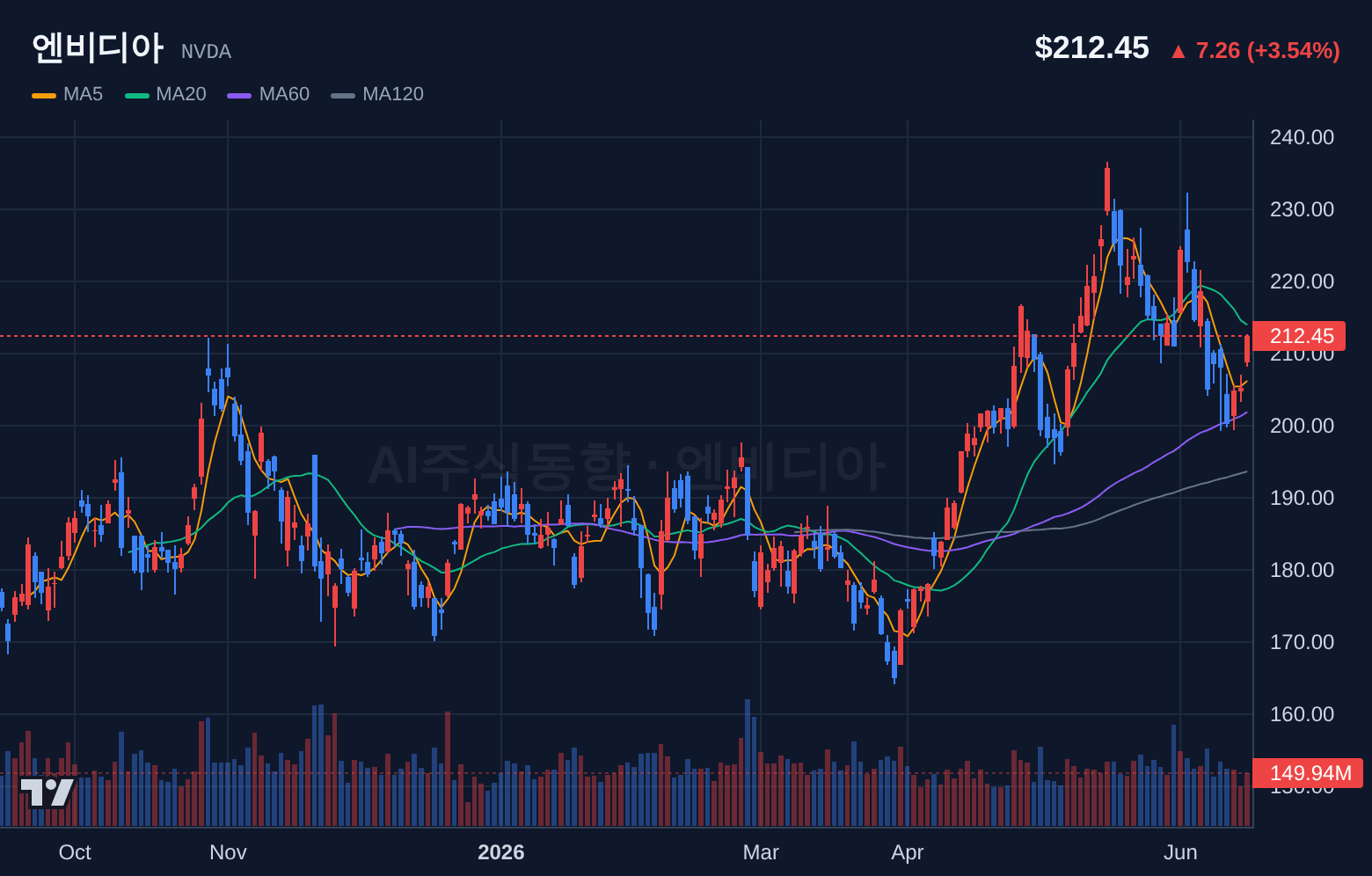

특히 반도체 지수가 11.39% 급등하고 나스닥 선물도 4.65% 상승하면서, 반도체 및 일부 기술주에 대한 단기 투자 환경은 우호적으로 나타났습니다. Yahoo Finance에 따르면 엔비디아(NVDA)가 다시 5조 달러를 돌파했다는 소식은 해당 섹터에 긍정적인 영향을 미쳤습니다.

이러한 흐름 속에서 마이크론(MU)과 AMD(AMD)는 '강력 매수' 등급을 받으며 주목할 만한 종목으로 떠올랐습니다. 두 종목 모두 반도체 업황 개선과 섹터 강세의 직접적인 수혜를 받을 것으로 예상됩니다.

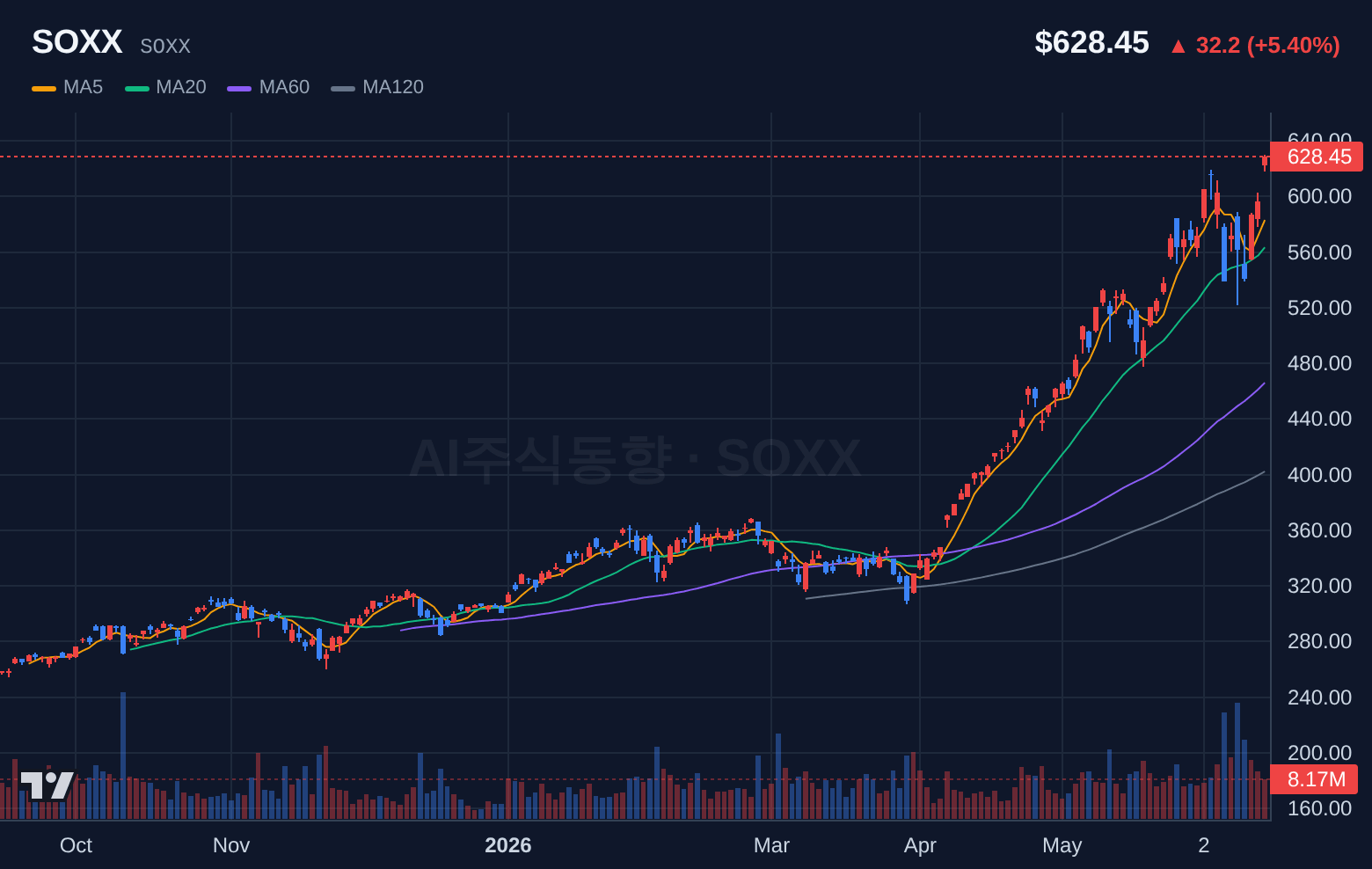

필라델피아 반도체 지수를 추종하는 SOXX ETF 또한 반도체 지수 급등의 직접적인 수혜를 받으며 '매수' 등급을 유지했습니다. 이는 개별 종목 투자에 부담을 느끼는 투자자들에게 대안이 될 수 있습니다.

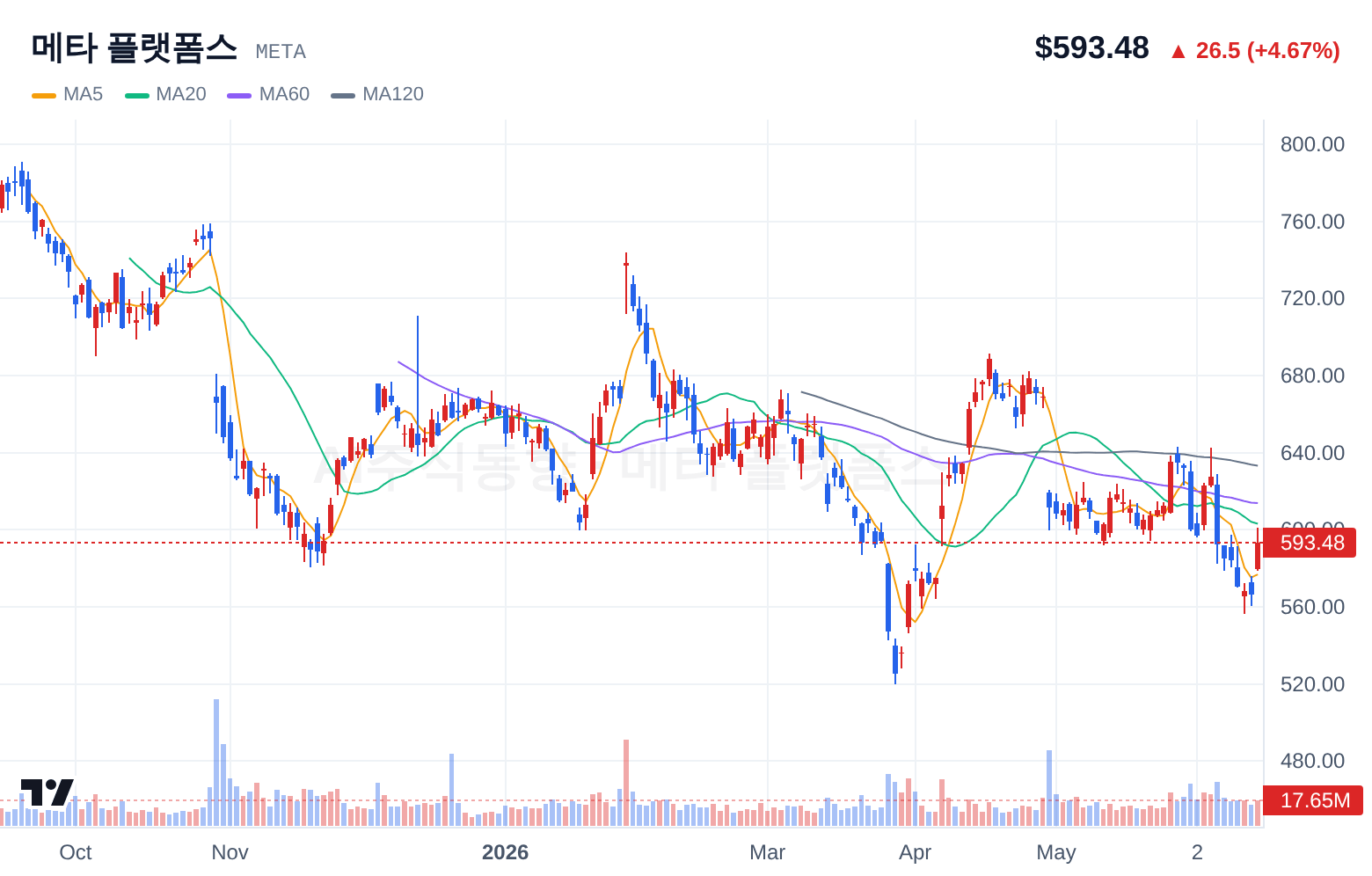

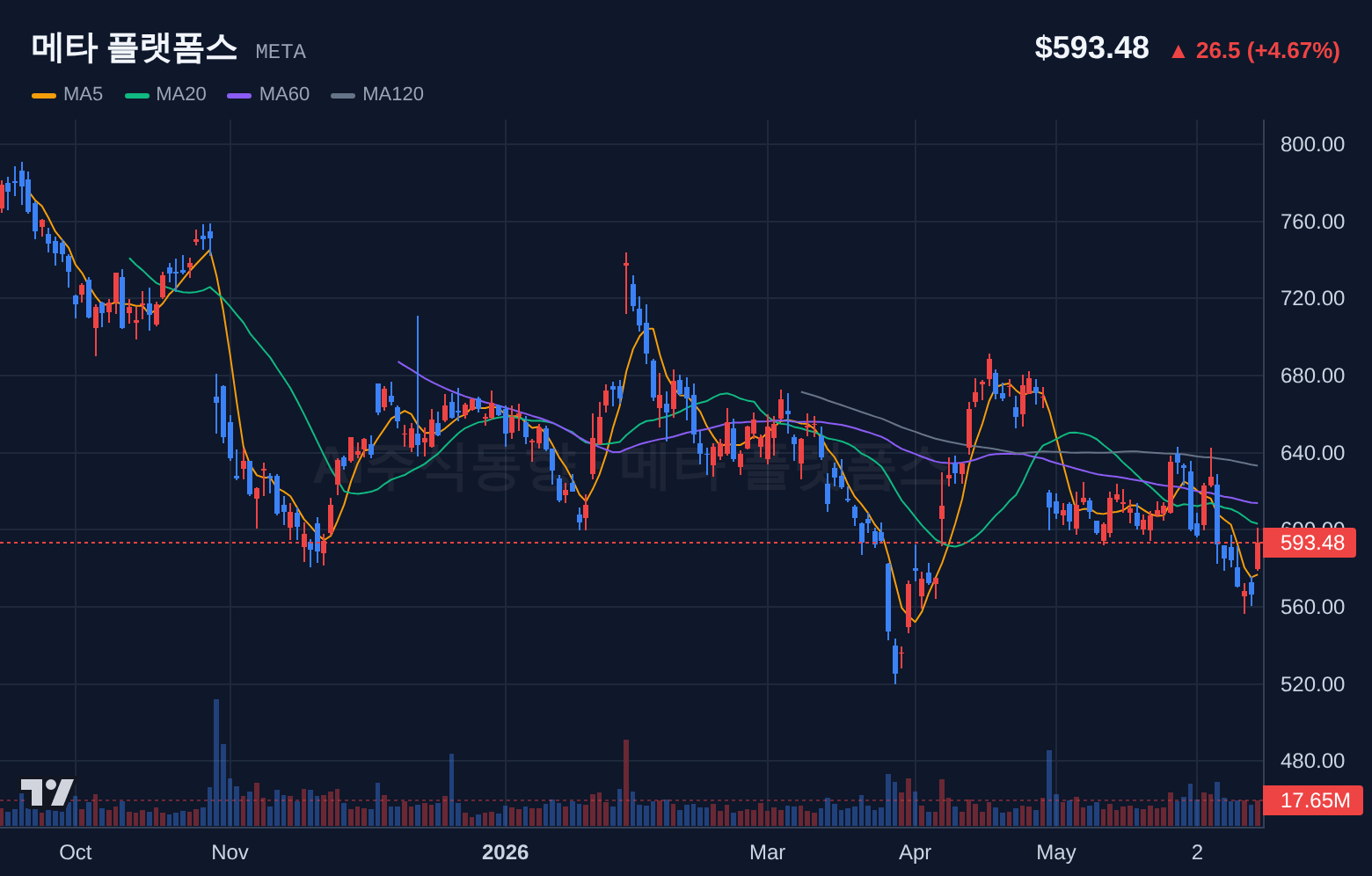

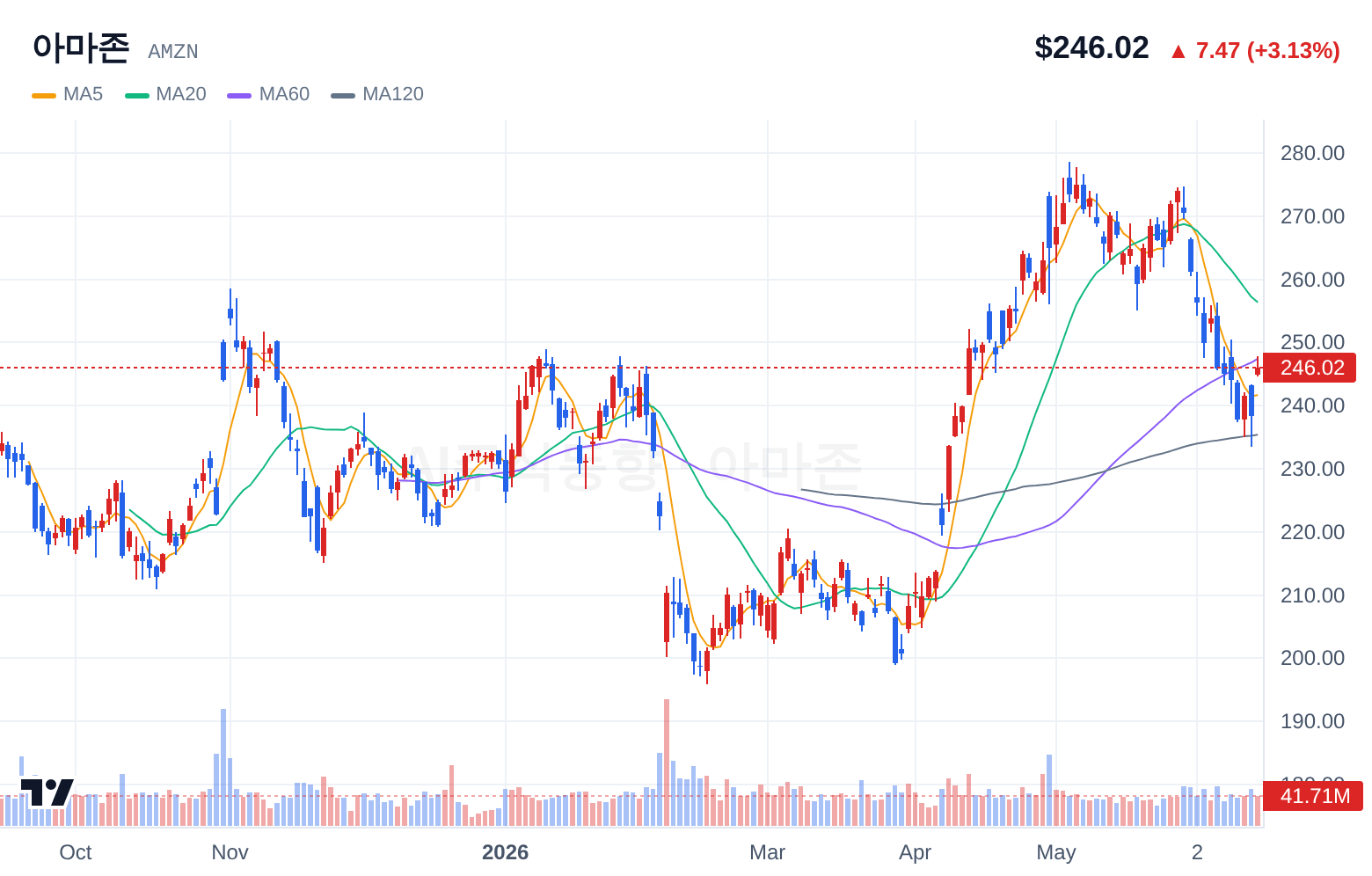

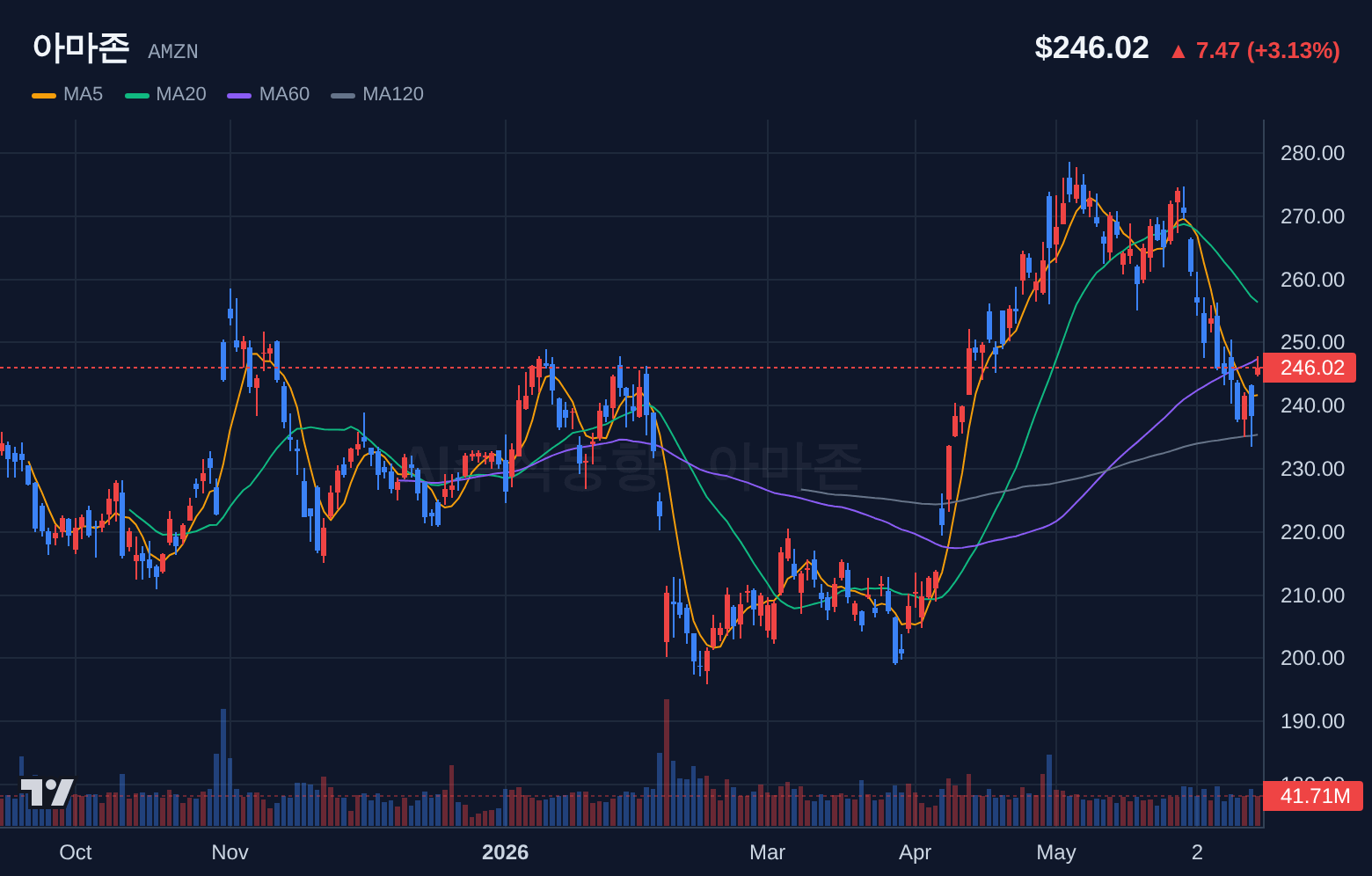

빅테크 기업 중에서는 메타 플랫폼스(META)와 아마존(AMZN)이 나스닥 선물 상승과 시장 위험 선호 심리 회복에 힘입어 '매수' 등급을 받았습니다. 메타는 광고 및 AI 관련 투자 심리 개선, 아마존은 클라우드 및 전자상거래 부문에서 수혜가 예상됩니다.

한편, MarketWatch에서는 AI '병목 현상 거래'가 소강상태에 접어들고 있다는 헤지펀드 매니저의 언급이 있었으며, 유가(Oil prices)가 3월 이후 처음으로 배럴당 80달러 아래로 떨어졌다는 Yahoo Finance의 소식은 인플레이션 압력 완화에 긍정적으로 작용할 수 있습니다. 그러나 이는 경기 둔화 우려와도 연결될 수 있어 주의가 필요합니다.

오늘 시장은 특정 기술주와 반도체 섹터의 강세가 뚜렷했지만, 전반적인 시장 심리는 여전히 공포 수준에 머물러 있습니다. 투자 시에는 개별 기업의 펀더멘털과 함께 거시 경제 지표, 특히 유가 하락이 시사하는 경기 둔화 가능성을 종합적으로 고려하는 신중한 접근이 필요합니다.

🚀 단기 투자 추천 1~2주 보유 · 24종목

- 직전 분석(BUY, 77%) 대비 STRONG_BUY로 등급 상향합니다

- 반도체 지수가 +11

- 39% 급등하고 나스닥 선물도 +4

- 65% 크게 상승하여 반도체 및 기술주 전반의 단기 투자 환경이 매우 우호적입니다

- 마이크론은 반도체 업황 개선의 직접적인 수혜를 받을 수 있습니다

- 글로벌 경기 둔화 및 메모리 반도체 수요 변동성 확대 시 하방 위험이 존재합니다

- FOMC 금리 결정에 따른 시장 변동성 확대 가능성도 있습니다

- 직전 분석(STRONG_BUY, 70%) 대비 신뢰도 상승합니다

- 반도체 지수가 +11

- 39% 급등하고 나스닥 선물도 +4

- 65% 크게 상승하여 반도체 및 기술주 전반의 단기 투자 환경이 매우 우호적입니다

- AMD는 이러한 섹터 강세의 직접적인 수혜를 받을 것으로 예상됩니다

- 반도체 시장 경쟁 심화 및 거시 경제 불확실성 증가는 리스크 요인입니다

- FOMC 금리 결정에 따른 시장 변동성 확대 가능성도 있습니다

- 직전 분석(BUY, 70%) 대비 신뢰도 상승합니다

- 필라델피아 반도체 지수를 추종하는 SOXX는 반도체 지수 +11

- 39% 급등의 직접적인 수혜를 받습니다

- 나스닥 선물 +4

- 65% 상승과 VIX -27

- 50% 급락은 시장 전반의 위험 선호 심리 개선을 나타냅니다

- 반도체 섹터 전반의 하락 전환 시 동반 하락 위험이 있습니다

- FOMC 금리 결정에 따른 시장 변동성 확대 가능성도 있습니다

- 직전 분석(BUY, 64%) 대비 신뢰도 상승합니다

- 나스닥 선물 +7

- 98% 상승으로 기술주 환경이 크게 개선되었으며, S&P 선물도 +4

- 75% 상승하여 시장 전반의 위험 선호 심리가 회복되고 있습니다

- 메타는 광고 및 AI 관련 투자 심리 개선의 수혜를 받을 수 있습니다

- 온라인 광고 시장의 경쟁 심화 및 규제 리스크는 하방 압력으로 작용할 수 있습니다

- FOMC 금리 결정(6월 17일)에 따른 시장 변동성 확대 가능성도 존재합니다

- 직전 분석(BUY, 64%) 대비 신뢰도 상승합니다

- 나스닥 선물 +4

- 65% 상승으로 기술주 환경이 크게 개선되었으며, S&P 선물도 +3

- 12% 상승하여 시장 전반의 위험 선호 심리가 회복되고 있습니다

- 아마존은 클라우드 및 전자상거래 부문에서 이러한 시장 환경 개선의 수혜를 받을 것으로 예상됩니다

- 글로벌 경기 둔화에 따른 소비 심리 위축은 전자상거래 부문에 부정적 영향을 미칠 수 있습니다

- FOMC 금리 결정에 따른 시장 변동성 확대 가능성도 있습니다

- 직전 분석(BUY, 61%) 대비 신뢰도 상승합니다

- 반도체 지수 +11

- 39% 급등과 나스닥 선물 +4

- 65% 상승은 엔비디아와 같은 반도체 및 AI 관련 기술주에 매우 긍정적인 환경을 제공합니다

- VIX -27

- 50% 급락은 시장 공포 심리 완화를 나타냅니다

- 뉴스에서 'Nvidia Is Back Above $5 Trillion' 언급도 긍정적입니다

- AI 반도체 시장 경쟁 심화 및 거시 경제 불확실성 증가는 리스크 요인입니다

- FOMC 금리 결정에 따른 시장 변동성 확대 가능성도 있습니다

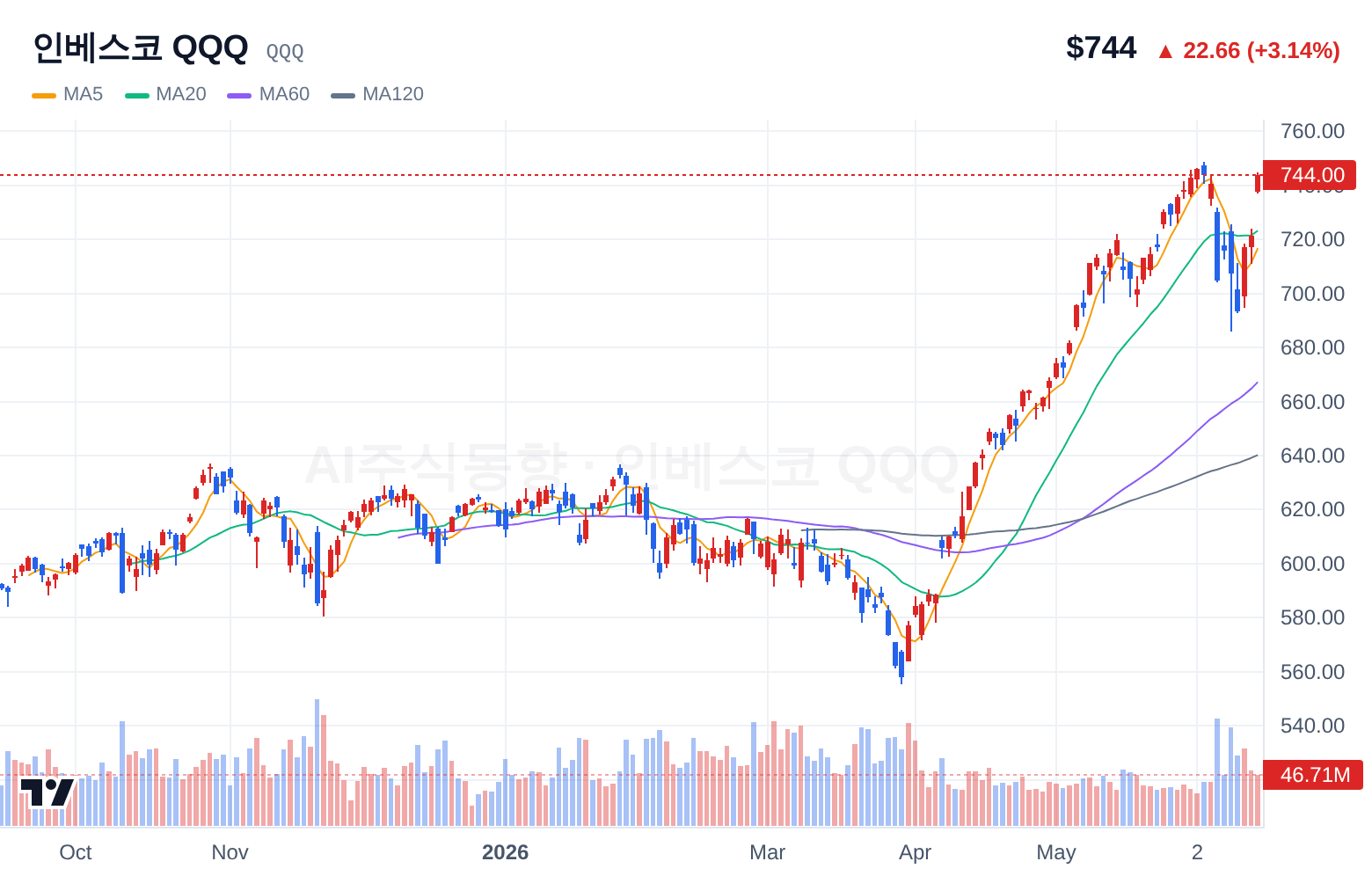

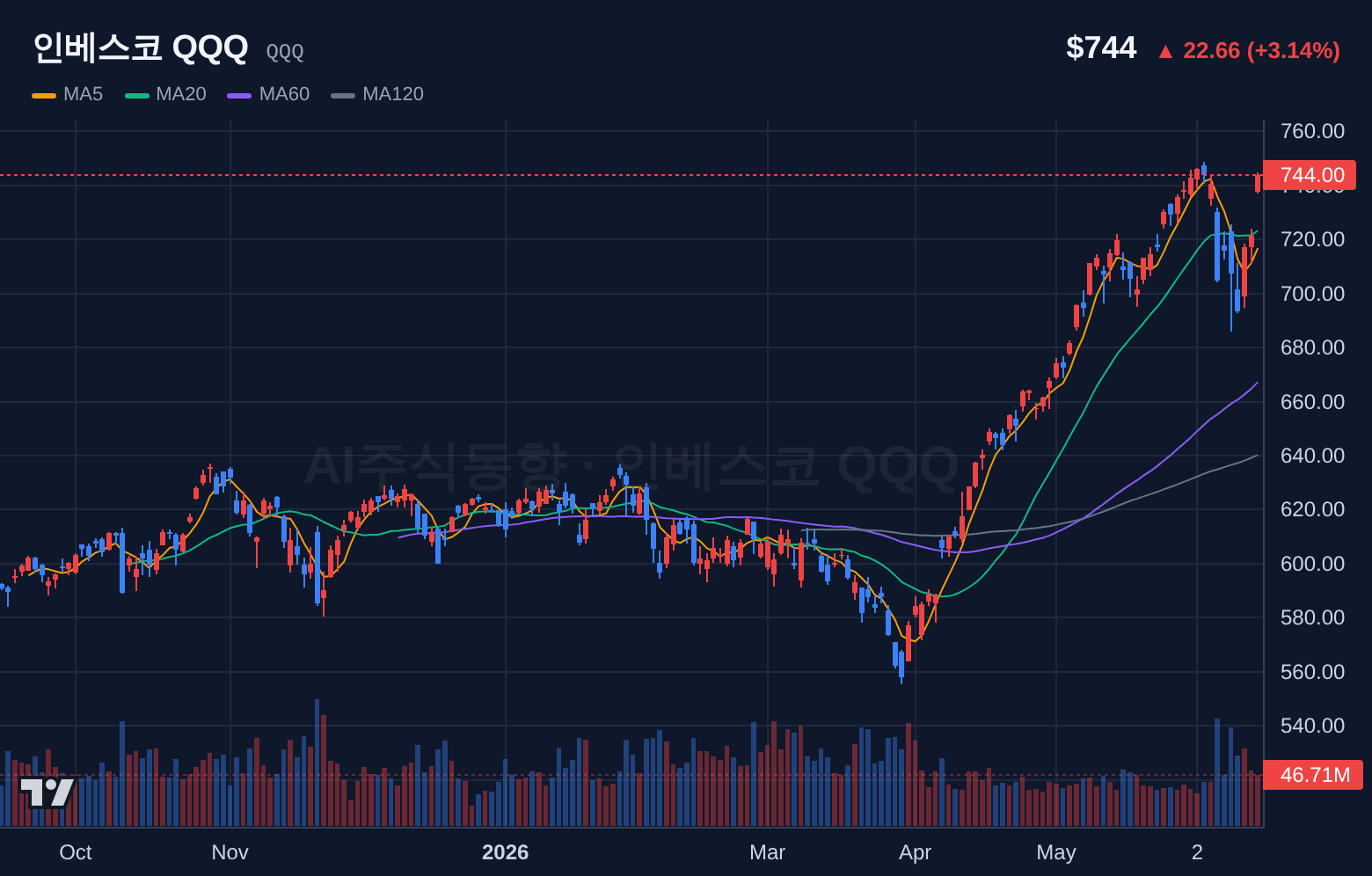

- 직전 분석(STRONG_BUY, 63%) 대비 BUY로 등급 하향합니다

- 나스닥 선물 +7

- 98% 급등과 반도체 지수 +9

- 24% 급등은 QQQ가 추종하는 기술주 및 반도체 섹터에 강력한 긍정 신호입니다

- VIX -18

- 47% 급락은 시장 공포 심리 완화를 나타냅니다

- 기술주 전반의 조정이 발생할 경우 QQQ 또한 하락할 수 있습니다

- FOMC 금리 결정(6월 17일)에 따른 시장 변동성 확대 가능성도 존재합니다

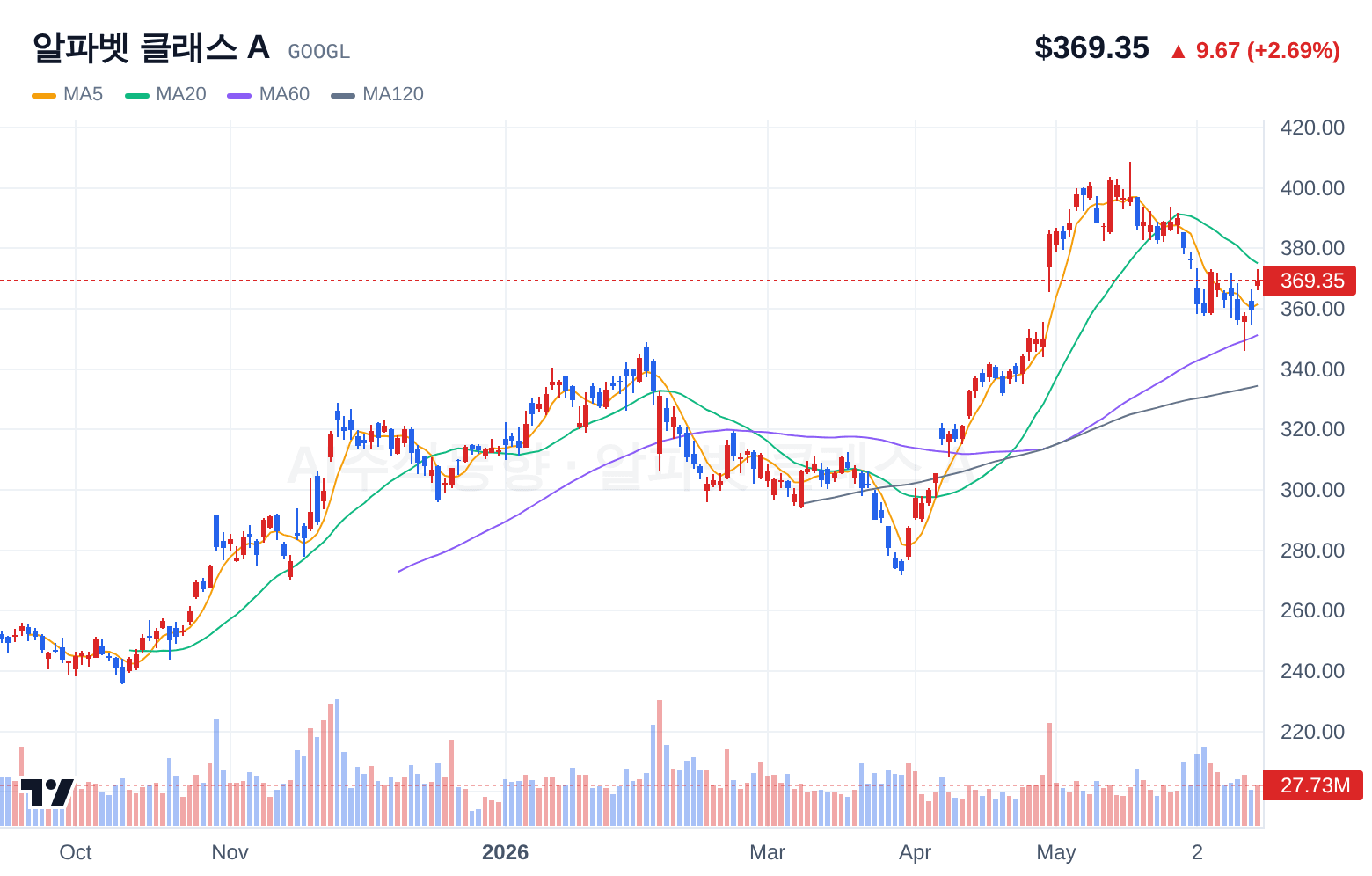

- 직전 분석(BUY, 63%) 대비 신뢰도 상승합니다

- 나스닥 선물 +4

- 65% 상승으로 빅테크 환경이 크게 개선되었으며, 반도체 지수 +11

- 39% 반등은 AI 인프라 관련 투자 심리에 간접적으로 긍정적인 신호입니다

- 구글은 AI 및 클라우드 부문에서 시장 환경 개선의 수혜를 받을 수 있습니다

- 광고 시장 경쟁 심화 및 규제 리스크가 존재합니다

- FOMC 금리 결정에 따른 시장 변동성 확대 가능성도 있습니다

- 직전 분석(HOLD, 64%) 대비 BUY로 등급 상향합니다

- 나스닥 선물 +4

- 65% 상승으로 기술주 환경이 크게 개선되었으며, 반도체 지수 +11

- 39% 반등은 AI 데이터센터 수요 심리에 간접적으로 긍정적인 신호입니다

- 클라우드 및 소프트웨어 기업으로서 시장 환경 개선의 수혜를 받을 수 있습니다

- 클라우드 시장 경쟁 심화 및 IT 투자 둔화 시 실적에 부정적 영향을 미칠 수 있습니다

- FOMC 금리 결정에 따른 시장 변동성 확대 가능성도 있습니다

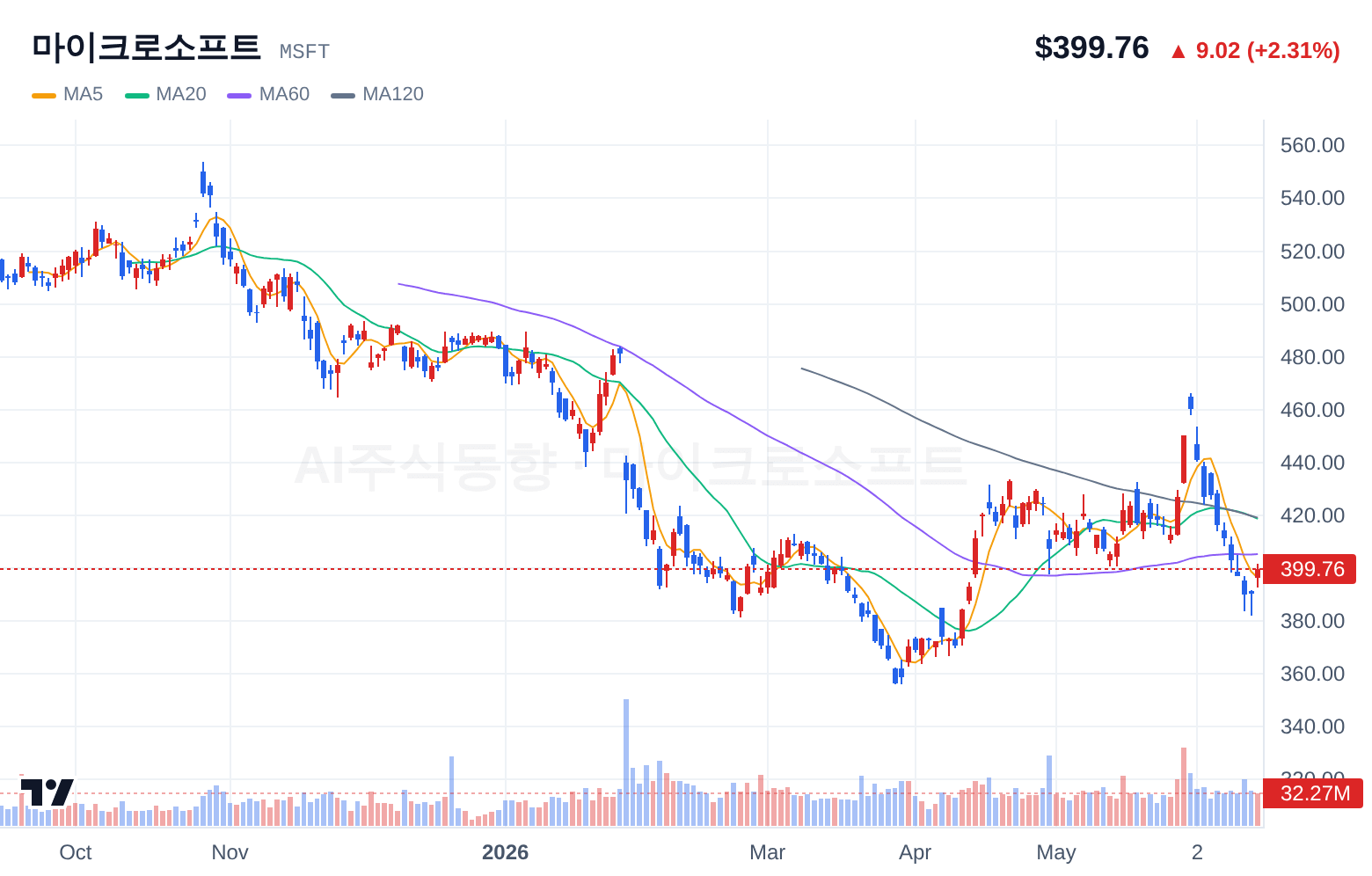

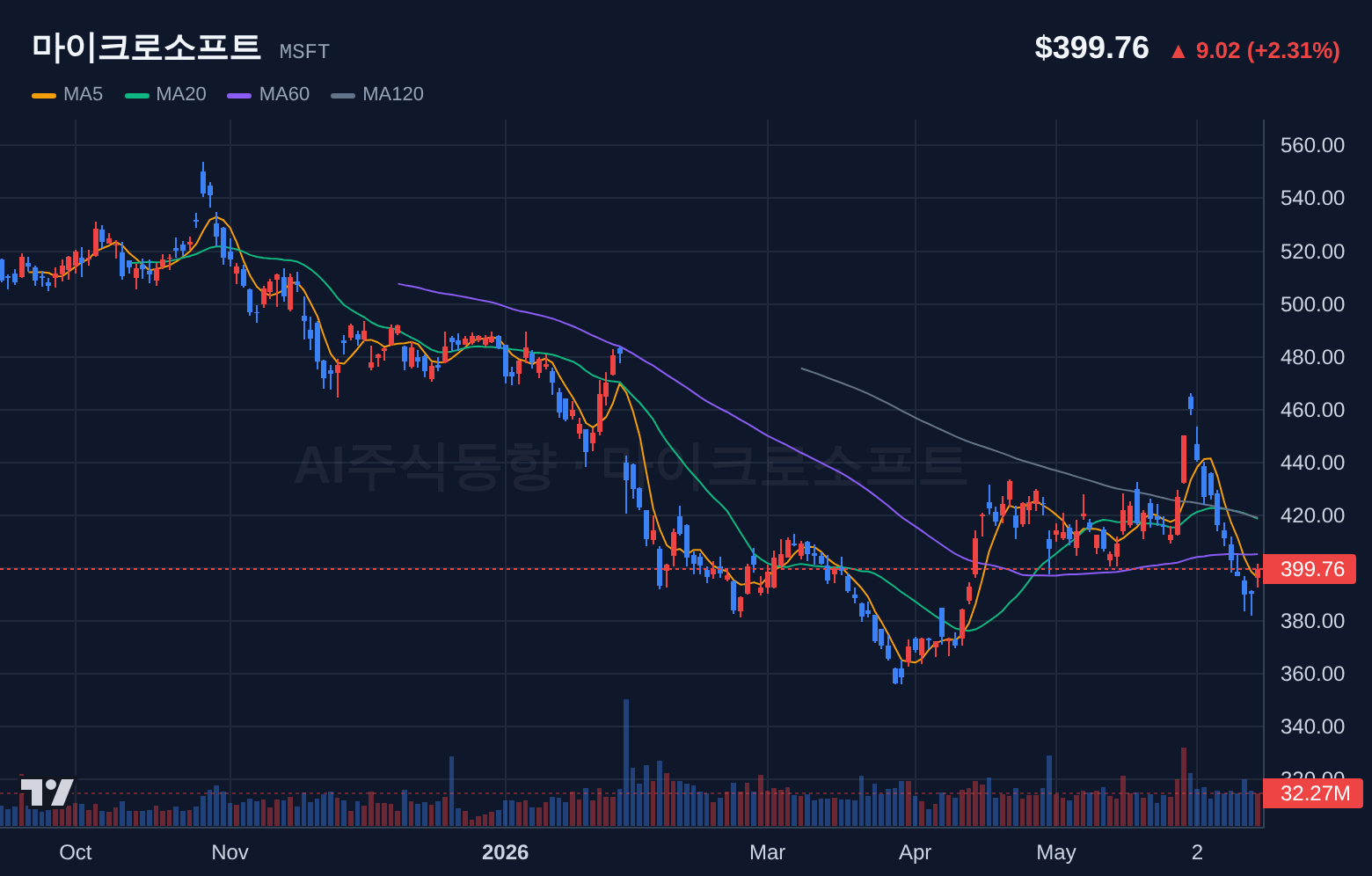

- 직전 분석(BUY, 60%) 대비 신뢰도 상승합니다

- 나스닥 선물 +4

- 65% 상승으로 기술주 환경이 크게 개선되었으며, 반도체 지수 +11

- 39% 반등은 AI 클라우드 수요 심리에 긍정적으로 작용합니다

- 마이크로소프트는 클라우드 및 AI 리더로서 시장 환경 개선의 수혜를 받을 수 있습니다

- 클라우드 시장 경쟁 심화 및 AI 기술 개발 경쟁 심화는 리스크 요인입니다

- FOMC 금리 결정에 따른 시장 변동성 확대 가능성도 있습니다

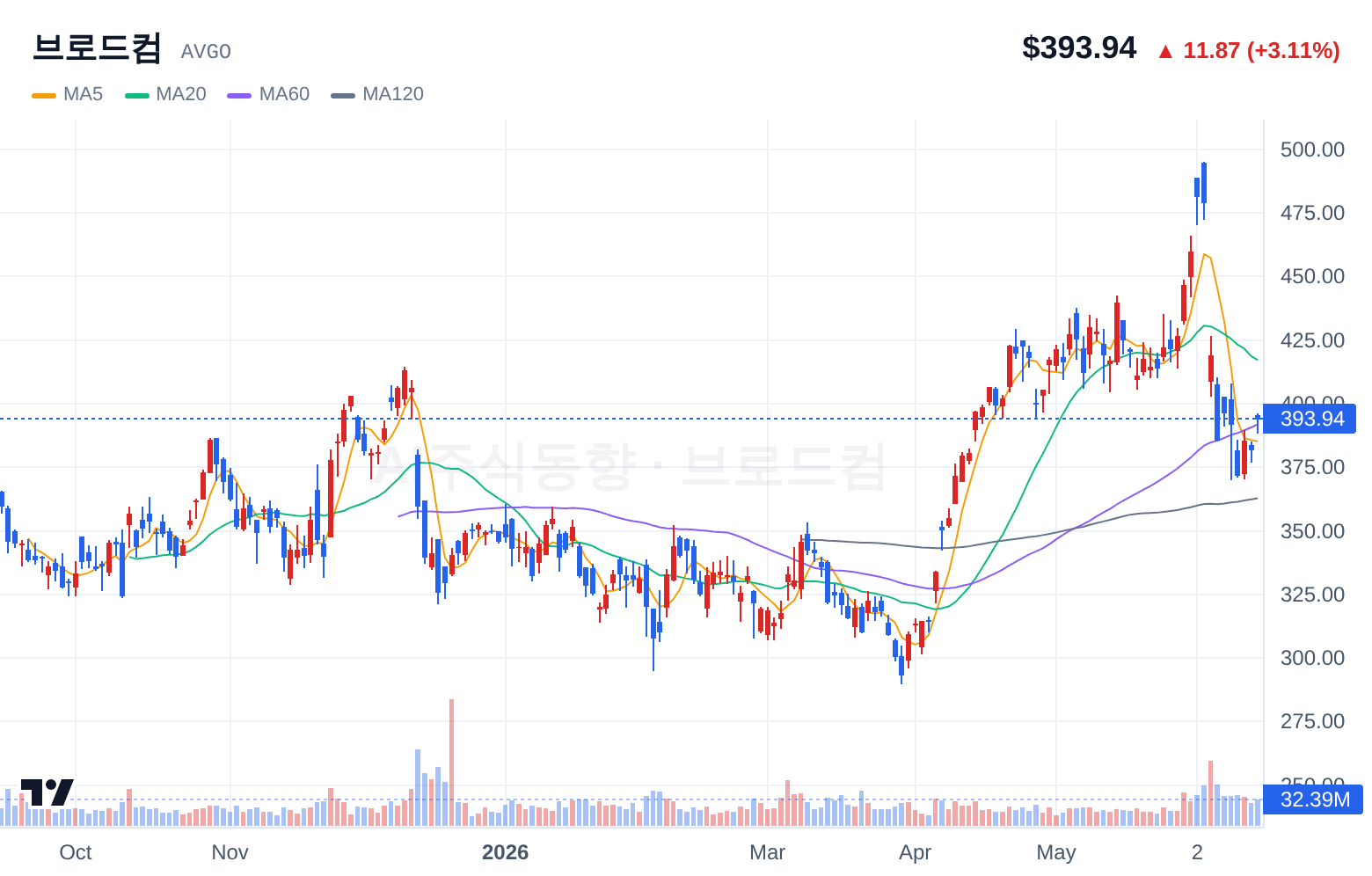

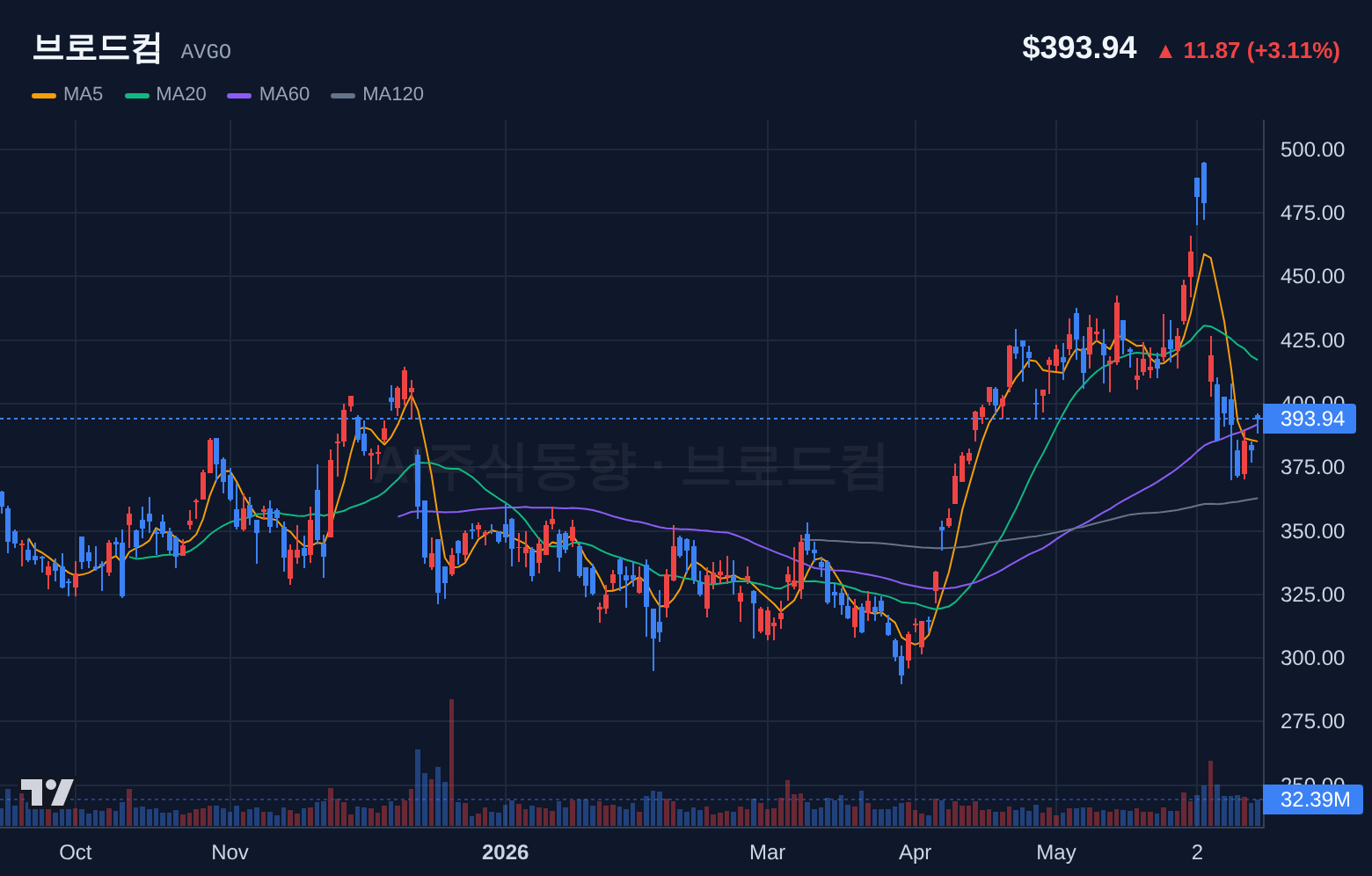

- 직전 분석(BUY, 66%) 대비 신뢰도 소폭 상승합니다

- 반도체 지수가 +11

- 39% 급등하고 나스닥 선물도 +4

- 65% 크게 상승하여 반도체 및 기술주 전반의 투자 심리가 매우 우호적입니다

- 브로드컴은 반도체 섹터의 강세에 힘입어 긍정적인 흐름을 보일 것으로 예상됩니다

- 반도체 시장 경쟁 심화 및 거시 경제 불확실성 증가는 리스크 요인입니다

- FOMC 금리 결정에 따른 시장 변동성 확대 가능성도 있습니다

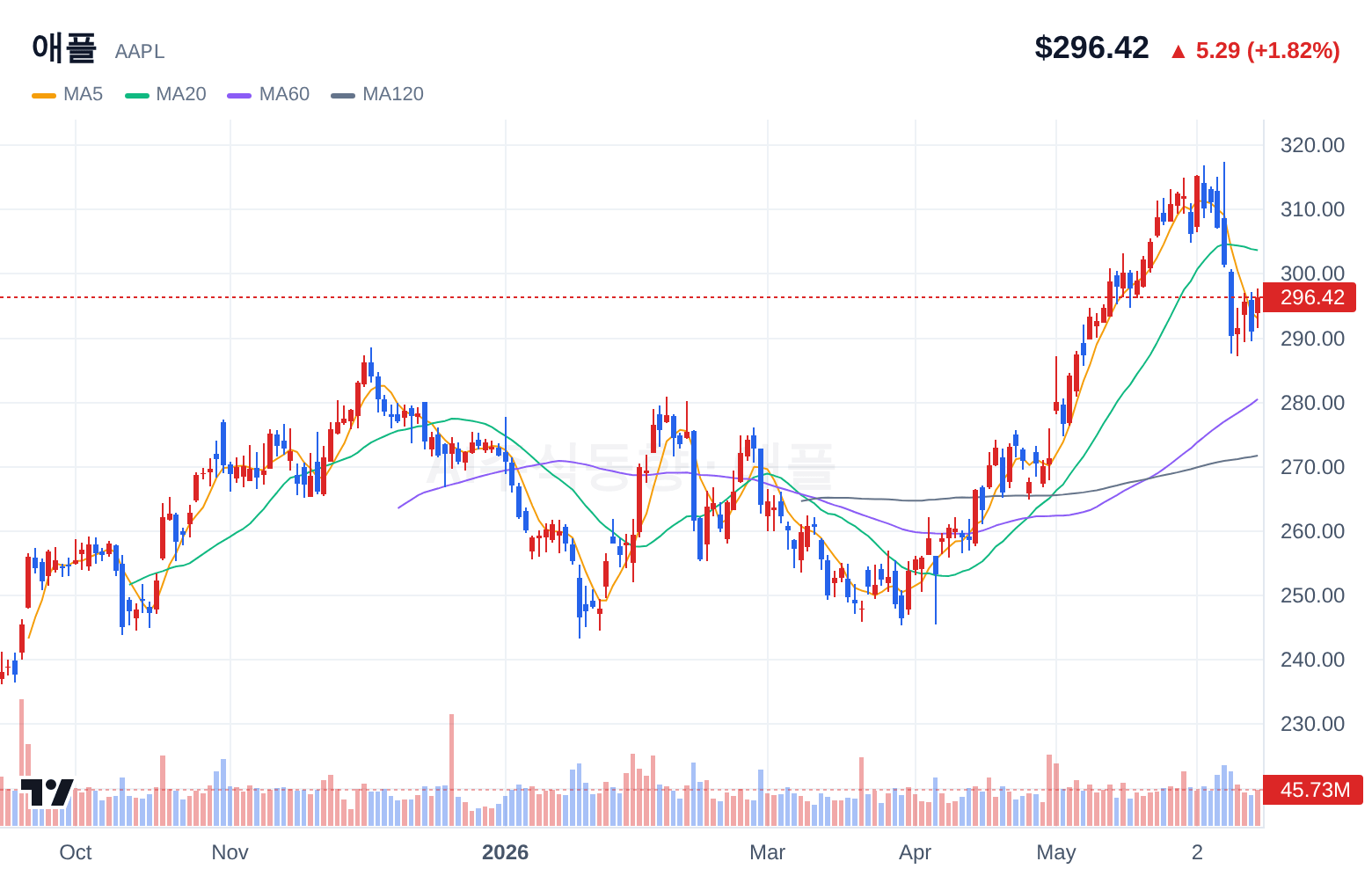

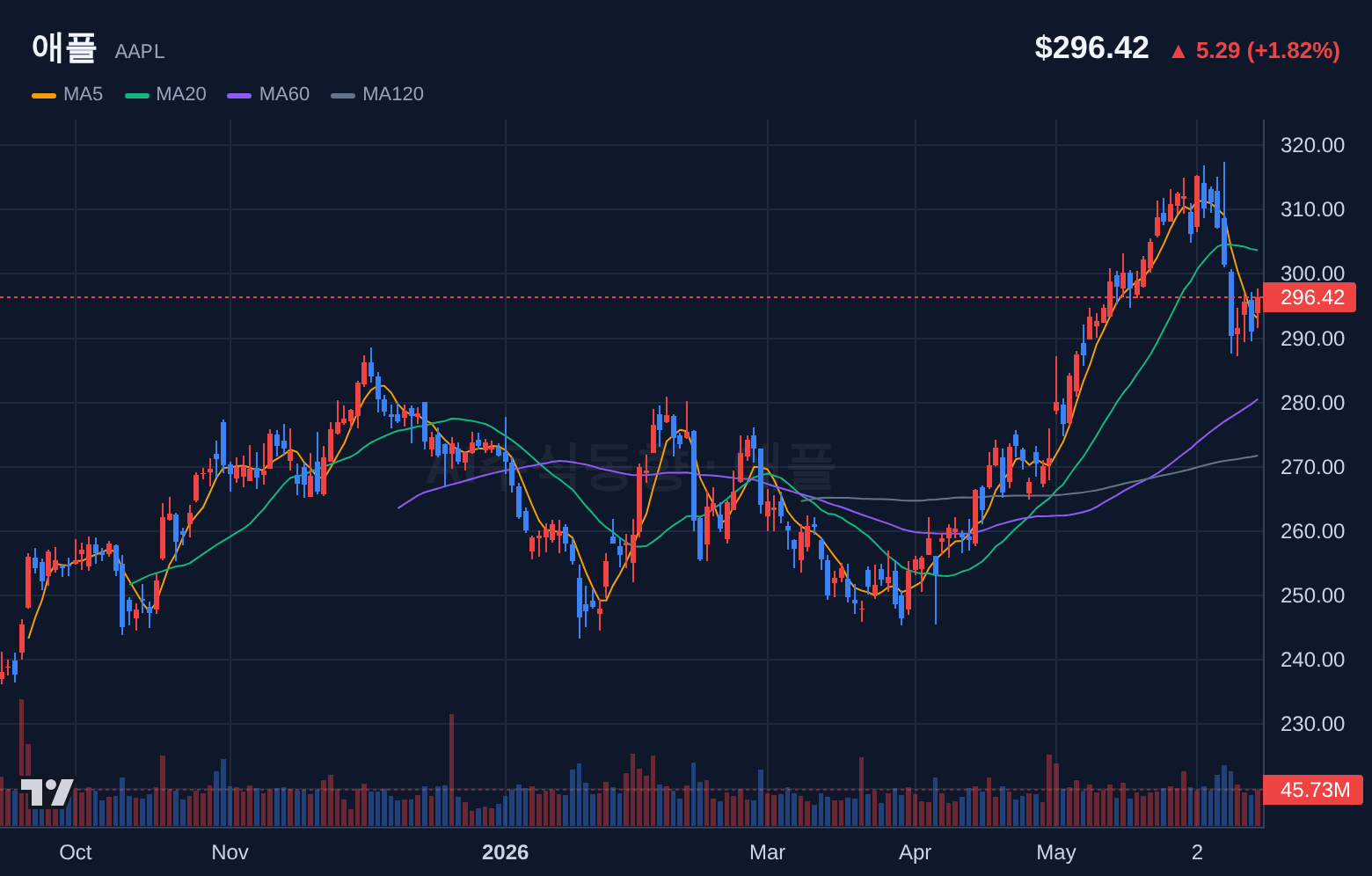

- 직전 분석(HOLD, 58%) 대비 BUY로 등급 상향합니다

- 나스닥 선물 +4

- 65% 상승으로 기술주 환경이 크게 개선되었으며, S&P 선물도 +3

- 12% 상승하여 시장 전반의 위험 선호 심리가 회복되고 있습니다

- 애플은 대형 기술주로서 시장 환경 개선의 수혜를 받을 수 있습니다

- 스마트폰 시장 경쟁 심화 및 글로벌 경기 둔화에 따른 소비 심리 위축은 리스크 요인입니다

- FOMC 금리 결정에 따른 시장 변동성 확대 가능성도 있습니다

- 직전 분석(BUY, 60%) 대비 신뢰도 상승합니다

- S&P 선물 +3

- 12% 급등과 나스닥 선물 +4

- 65% 급등은 시장 전반의 위험 선호 심리 회복을 나타냅니다

- VIX -27

- 50% 급락 또한 시장 공포 심리 완화에 기여합니다

- 글로벌 경기 둔화 및 FOMC 금리 결정에 따른 시장 변동성 확대 시 하방 위험이 존재합니다

- 유가 급락(-12

- 60%)은 경기 둔화 우려를 반영할 수 있습니다

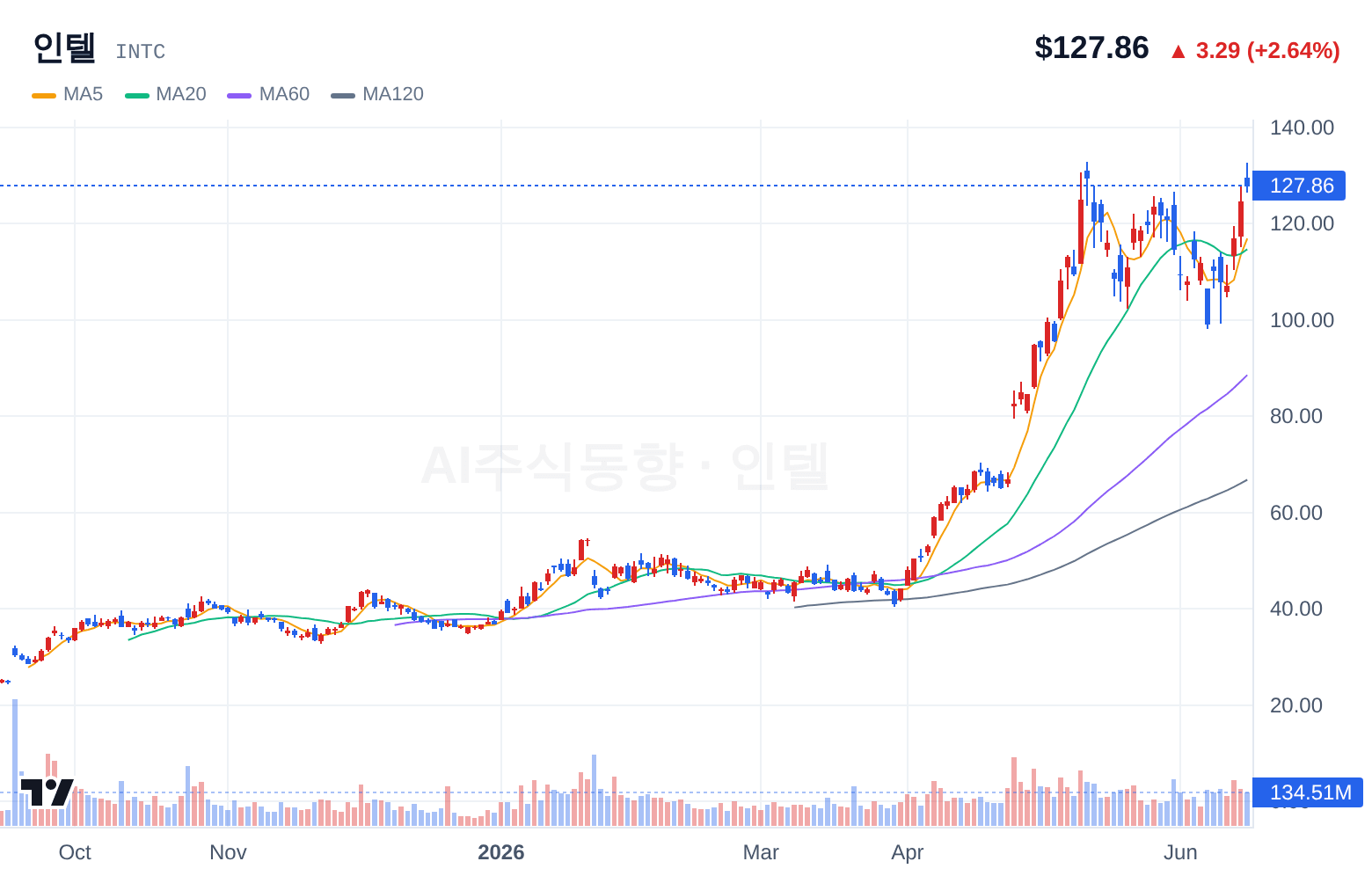

- 직전 분석(BUY, 67%) 대비 신뢰도 소폭 하락합니다

- 반도체 지수가 +11

- 39% 급등하고 나스닥 선물도 +4

- 65% 크게 상승하여 반도체 섹터 전반의 투자 심리가 매우 긍정적입니다

- 인텔은 이러한 섹터 강세의 수혜를 받을 것으로 예상되나, 경쟁사 대비 상대적인 모멘텀은 제한적일 수 있습니다

- 반도체 시장 경쟁 심화 및 파운드리 사업의 불확실성이 존재합니다

- FOMC 금리 결정에 따른 시장 변동성 확대 가능성도 있습니다

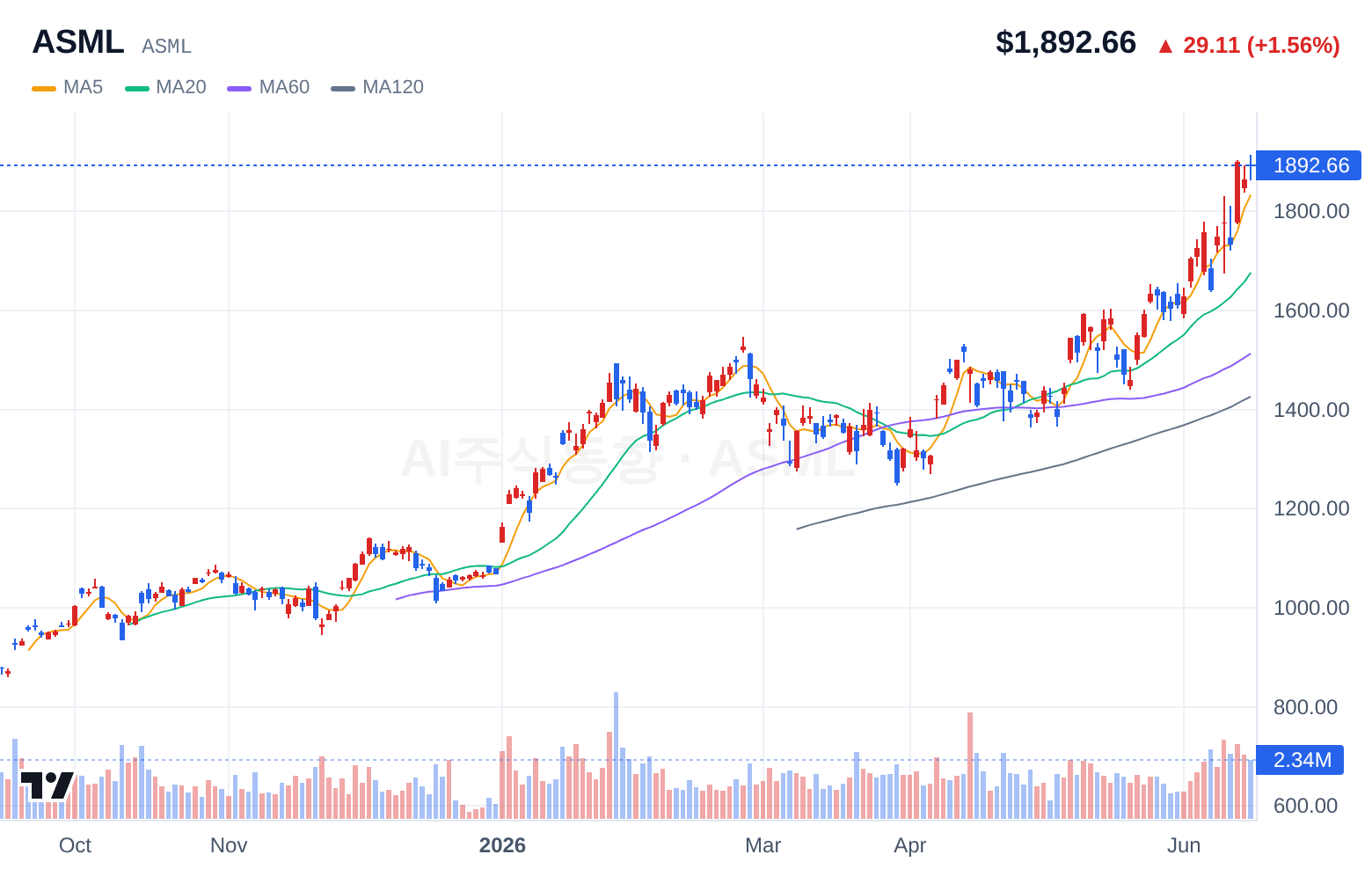

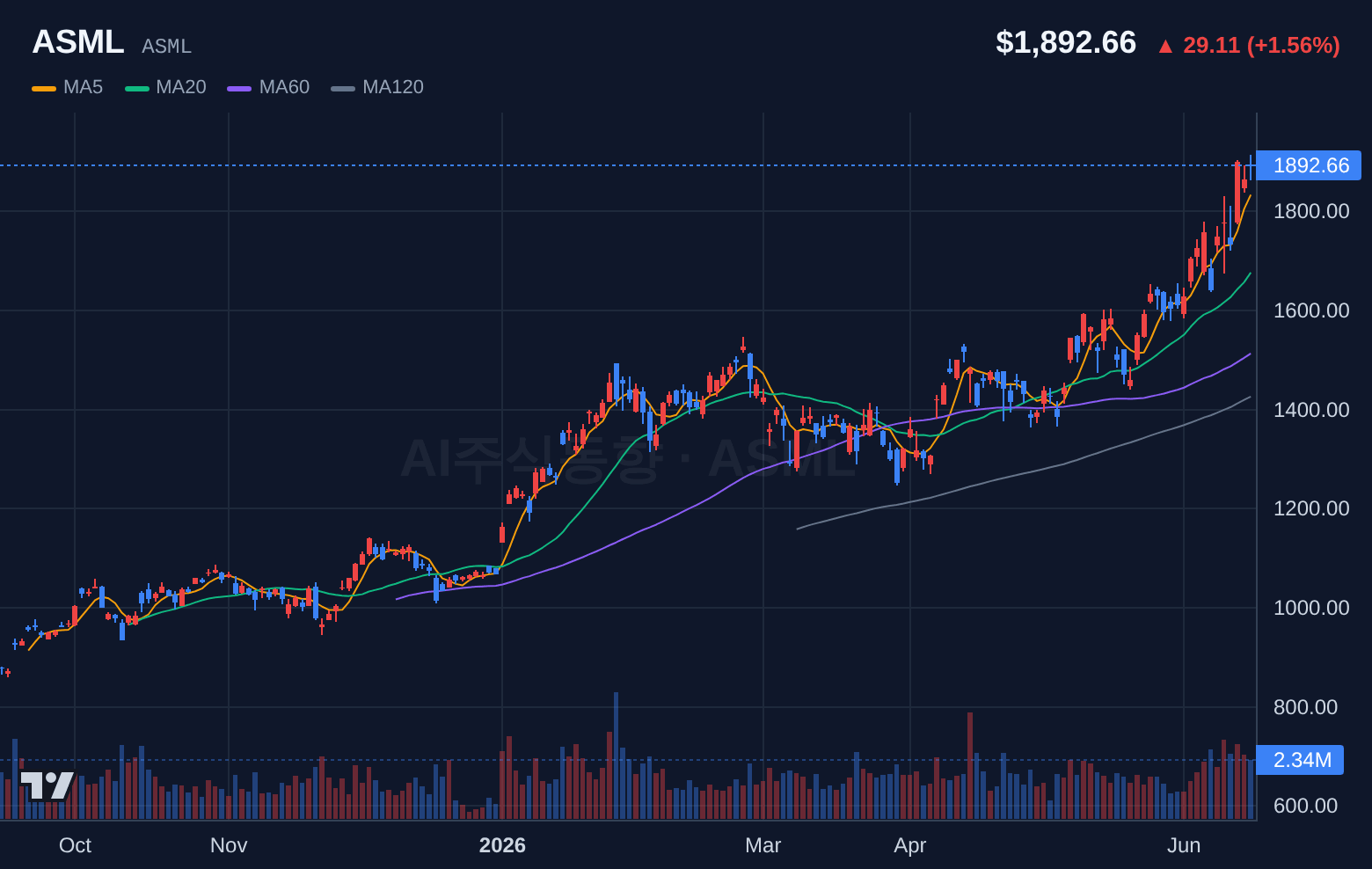

- 직전 분석(BUY, 61%) 대비 신뢰도 하락합니다

- 반도체 지수가 +9

- 24% 급등하고 나스닥 선물도 +7

- 98% 크게 상승하여 반도체 장비 섹터 전반의 투자 심리가 매우 우호적입니다

- ASML은 반도체 산업의 핵심 장비 공급사로서 이러한 섹터 강세의 직접적인 수혜를 받을 것으로 예상됩니다

- 반도체 산업의 투자 사이클 둔화 및 지정학적 리스크는 하방 위험으로 작용할 수 있습니다

- FOMC 금리 결정(6월 17일)에 따른 시장 변동성 확대 가능성도 존재합니다

- 직전 분석(BUY, 71%) 대비 HOLD로 등급 하향합니다

- 비트코인 관련 긍정적인 뉴스('Nvidia Is Back Above $5 Trillion', 'SpaceX Buys A

- Coding Assistant Cursor For $60 Billion')가 간접적으로 암호화폐 시장에 긍정적일 수 있으나, 직접적인 비트코인 가격 상승 시그널은 부족합니다

- FOMC 금리 결정에 따른 시장 불확실성이 존재합니다

- 암호화폐 시장의 높은 변동성과 규제 불확실성이 주요 리스크입니다

- FOMC 금리 결정에 따른 시장 변동성 확대 가능성도 있습니다

- 직전 분석(HOLD, 66%) 대비 신뢰도 소폭 하락합니다

- 달러인덱스 약세(-0

- 23%)는 금 가격에 긍정적인 영향을 미치지만, S&P 선물 (+3

- 12%) 및 나스닥 선물 (+4

- 65%) 상승으로 위험자산 선호 심리가 강화될 수 있습니다

- FOMC 금리 결정(6월 17일)을 앞둔 불확실성 속에서 안전자산 선호 심리가 지지될 수 있으나, CNN 공포탐욕지수 41은 중립적인 수준입니다

- 강달러 전환 시 금 가격에 부정적이며, 위험자산 선호 심리 강화 시 안전자산 매력이 감소할 수 있습니다

- FOMC 금리 결정 결과에 따라 변동성이 확대될 수 있습니다

- 직전 분석(HOLD, 66%) 대비 신뢰도 소폭 하락합니다

- IAU와 유사하게 달러인덱스 약세(-0

- 23%)가 금 가격에 긍정적이지만, S&P 선물 (+3

- 12%) 및 나스닥 선물 (+4

- 65%) 상승으로 위험자산 선호 심리가 강화될 수 있습니다

- FOMC 금리 결정(6월 17일) 불확실성 환경에서 안전자산 및 인플레이션 헤지 수요를 지지할 수 있으나, CNN 공포탐욕지수 41은 중립적인 수준입니다

- 강달러 전환 시 금 가격에 부정적이며, 위험자산 선호 심리 강화 시 안전자산 매력이 감소할 수 있습니다

- FOMC 금리 결정 결과에 따라 변동성이 확대될 수 있습니다

- 직전 분석(HOLD, 59%) 대비 신뢰도 소폭 상승합니다

- 미국 장단기 금리차(10Y-2Y: +0

- 39%)가 양의 영역을 유지하여 은행 순이자마진에 우호적이며, S&P 선물 +3

- 12% 상승으로 금융주 환경이 개선되었습니다

- 달러인덱스 소폭 약세(-0

- 23%)는 중립적 영향입니다

- FOMC 금리 결정이 임박하여 불확실성이 존재합니다

- 글로벌 경기 둔화 시 대출 부실 위험이 증가할 수 있으며, FOMC 금리 결정 결과에 따라 금융 시장 변동성이 확대될 수 있습니다

- 신규 편입 종목으로, S&P 선물 +3

- 12% 상승과 나스닥 선물 +4

- 65% 상승으로 시장 전반의 위험 선호 심리가 회복되고 있습니다

- 이는 소비 심리 개선에 긍정적일 수 있으나, 유가 급락(-12

- 60%)은 경기 둔화 우려를 반영할 수 있어 소비 지출에 대한 불확실성이 존재합니다

- FOMC 금리 결정이 임박하여 시장 변동성이 예상됩니다

- 글로벌 경기 둔화 및 소비 심리 위축 시 결제량 감소로 실적에 부정적 영향을 미칠 수 있습니다

- 경쟁 심화 및 규제 리스크도 존재합니다

- 신규 편입 종목으로, S&P 선물 +3

- 12% 상승과 나스닥 선물 +4

- 65% 상승으로 시장 전반의 위험 선호 심리가 회복되고 있습니다

- 이는 소비 심리 개선에 긍정적일 수 있으나, 유가 급락(-12

- 60%)은 경기 둔화 우려를 반영할 수 있어 소비 지출에 대한 불확실성이 존재합니다

- FOMC 금리 결정이 임박하여 시장 변동성이 예상됩니다

- 글로벌 경기 둔화 및 소비 심리 위축 시 결제량 감소로 실적에 부정적 영향을 미칠 수 있습니다

- 경쟁 심화 및 규제 리스크도 존재합니다

- 직전 분석(HOLD, 60%) 대비 신뢰도 하락합니다

- 나스닥 선물 +7

- 98% 상승과 반도체 지수 +9

- 24% 반등은 기술 성장주 심리 전반에 긍정적입니다

- 시장 전반의 위험 선호 심리 회복은 테슬라에 긍정적인 영향을 미칠 수 있습니다

- 전기차 시장의 경쟁 심화 및 수요 둔화 우려는 하방 압력으로 작용할 수 있습니다

- FOMC 금리 결정(6월 17일)에 따른 시장 변동성 확대 가능성도 존재합니다

- 신규 편입 종목으로, 미국 10년 국채금리 4

- 48%, 미국 2년 국채금리 4

- 09%로 장단기 금리차가 0

- 39%를 유지하고 있습니다

- FOMC 금리 결정(6월 17일)을 앞두고 금리 변동성에 대한 불확실성이 존재합니다

- S&P 선물 (+3

- 12%) 및 나스닥 선물 (+4

- 65%) 상승은 위험자산 선호 심리를 나타내 채권 수요에 부정적일 수 있습니다

- 예상보다 높은 인플레이션 지속 또는 연준의 매파적 스탠스 강화 시 채권 금리 상승(채권 가격 하락) 위험이 있습니다

- FOMC 금리 결정 결과에 따라 변동성이 확대될 수 있습니다

- 신규 편입 종목으로, 시장 전반의 위험 선호 심리가 개선되고 있으나, 제약 바이오 섹터에 대한 직접적인 긍정적 시그널은 제한적입니다

- FOMC 금리 결정(6월 17일)을 앞두고 시장 전반의 변동성이 예상됩니다

- 제공된 데이터만으로는 단기 투자 매력을 판단하기 어렵습니다

- 신약 개발 실패 또는 임상 결과 부진 시 주가에 부정적 영향을 미칠 수 있습니다

- 규제 환경 변화 및 경쟁 심화도 리스크 요인입니다

본 리포트는 AI가 매크로·수급·뉴스·유튜브·기술적·펀더멘털 데이터를 종합하여 자동 생성한 분석 자료이며, 투자 권유나 매매 신호가 아닙니다. 투자 판단과 그에 따른 손익은 전적으로 본인의 책임입니다. 시장 상황은 빠르게 변할 수 있으며, 과거의 수익률이 미래의 수익률을 보장하지 않습니다. 실제 매매 전에는 반드시 본인의 투자 성향과 자금 상황을 고려하시기 바랍니다.