2026년 6월 4일 국내 주식 분석 — 장전

오늘의 핵심 종목

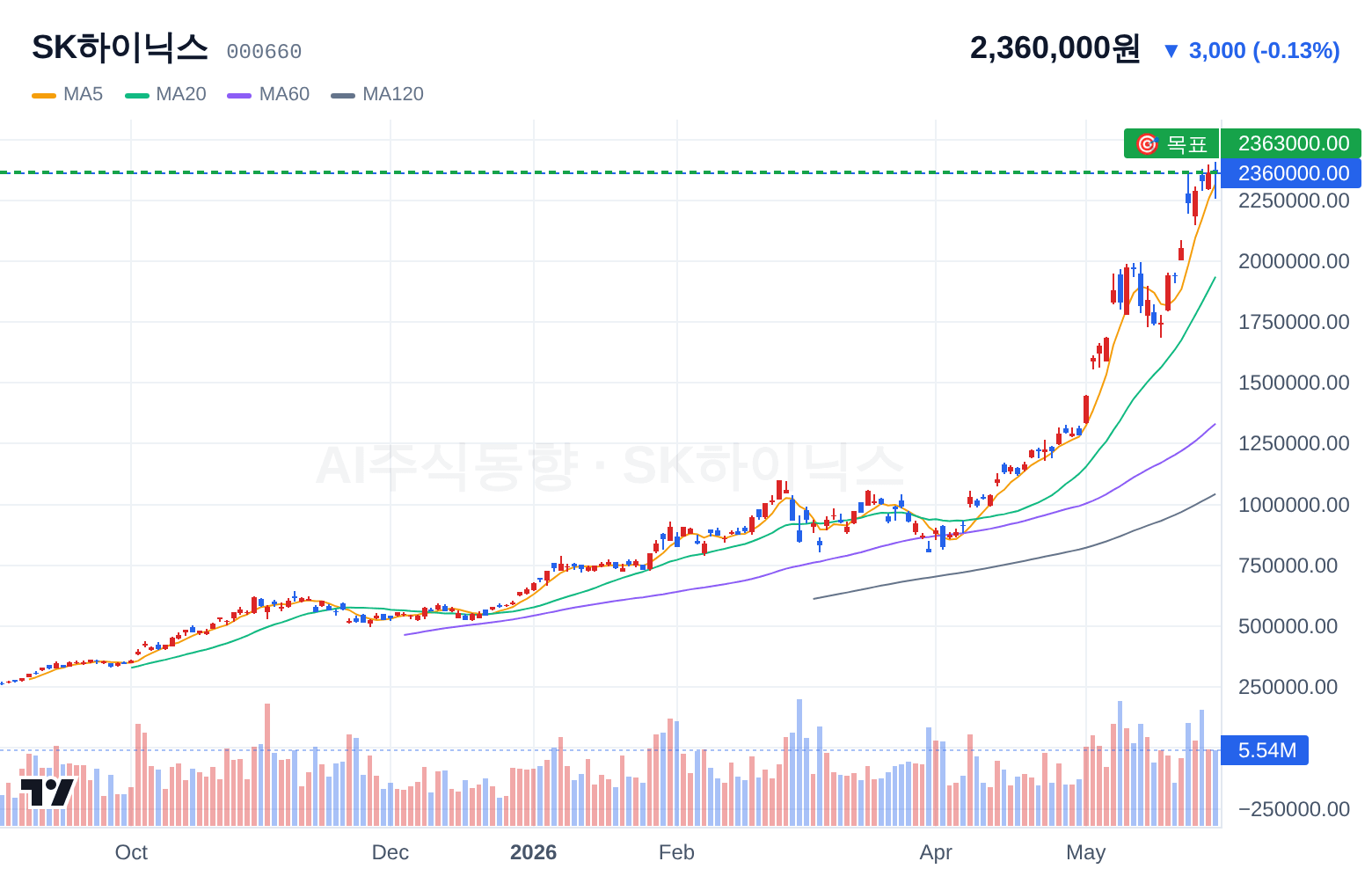

TOP 1 : SK하이닉스(000660) · 강력 매수 14점

직전 STRONG_BUY(90%) 유지.

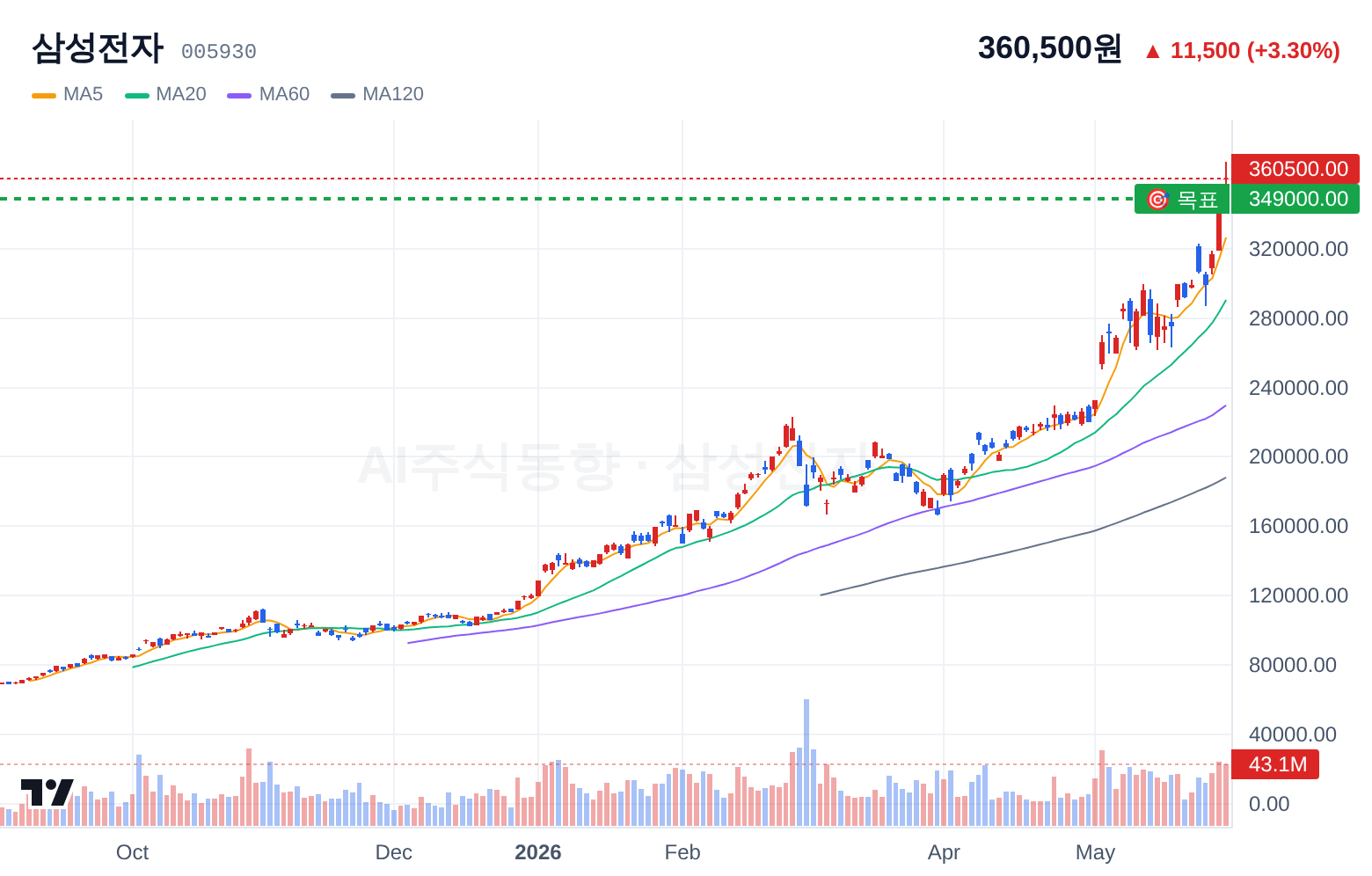

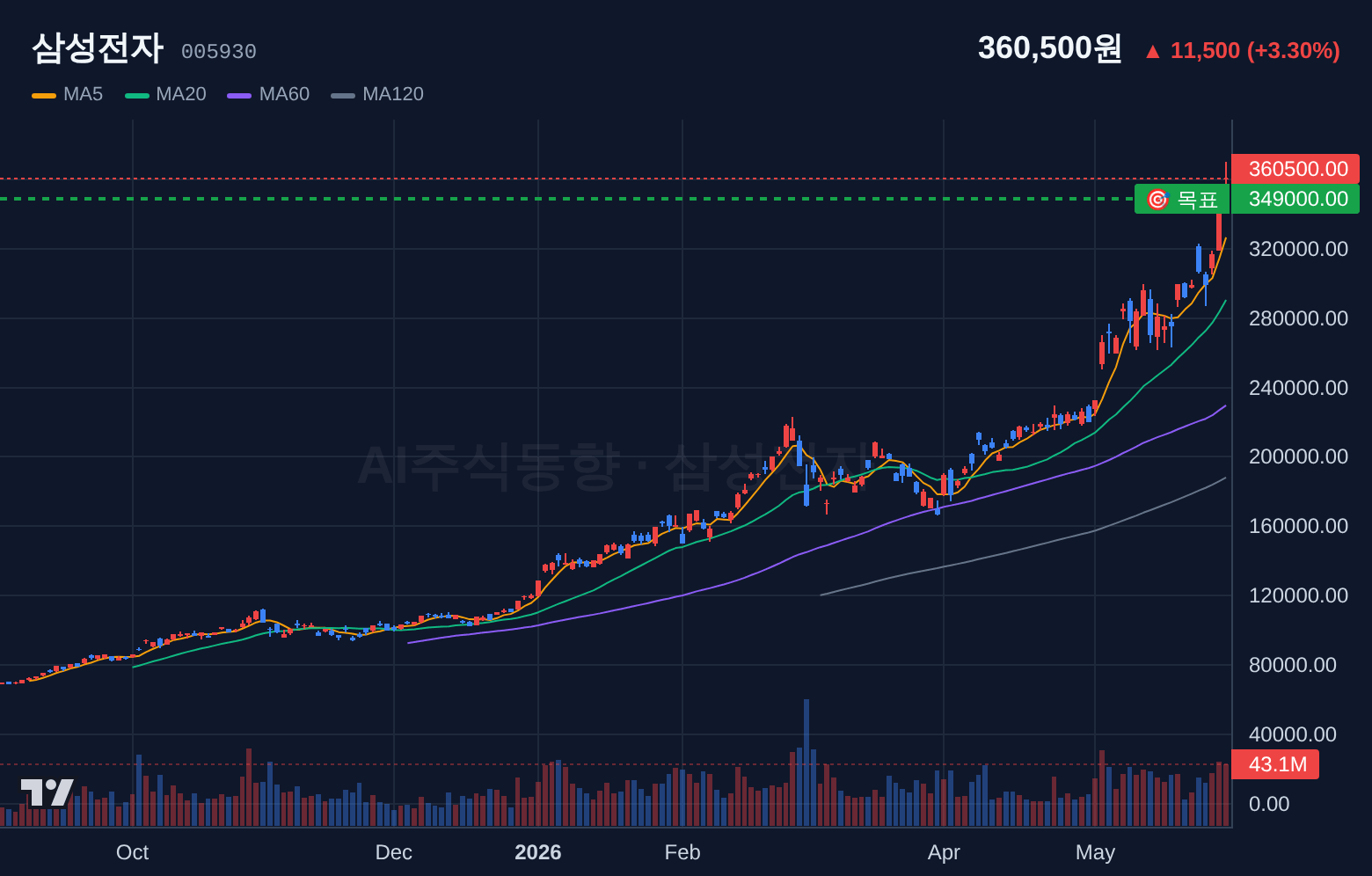

TOP 2 : 삼성전자(005930) · 강력 매수 12점

직전 STRONG_BUY(83%) 유지 및 신뢰도 상향.

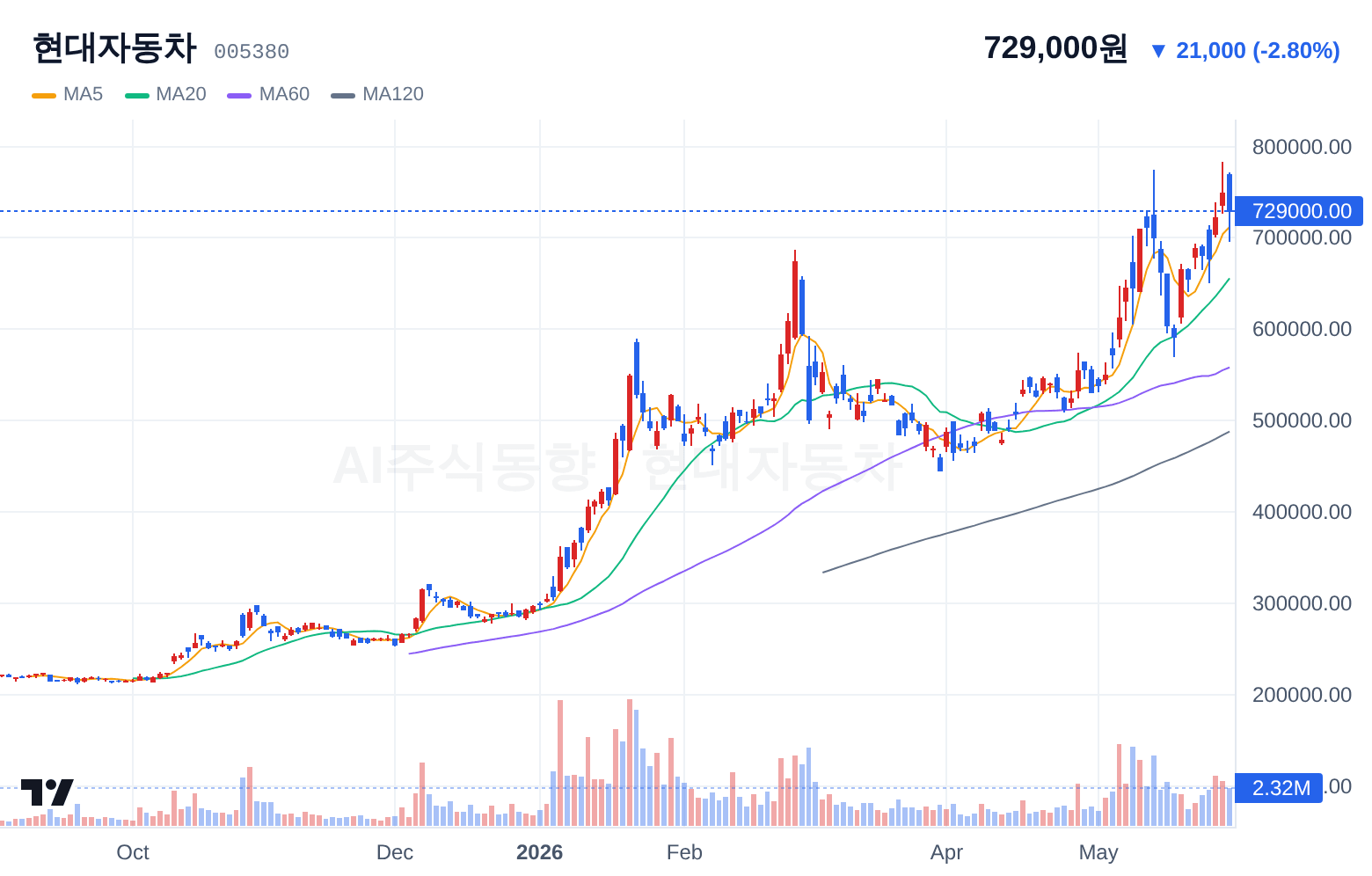

TOP 3 : 현대자동차(005380) · 매수 15점

직전 BUY(70%) 유지.

📝 오늘의 종합 인사이트

안녕하세요, 여러분! 돈즈박스 입니다.

오늘 시장은 방향성을 탐색하는 혼조세로, 시장 폭 데이터(상승·하락 수치 미집계)상 뚜렷한 추세를 확인하기 어렵다. CNN 공포탐욕지수(FGI)가 54로 중립권에 머물고 VIX 변동성지수가 소폭 상승(+2.03%, 16.06)한 가운데, 젠슨 황 엔비디아 CEO의 방한(한국경제) 이벤트가 반도체·AI·로봇 섹터에 단기 테마 수요를 집중시켰다.

가장 눈에 띄는 종목은 SK하이닉스와 삼성전자다. 반도체 지수가 +9.56% 급등한 것으로 집계된 가운데, 두 종목 모두 외국인과 기관의 동반 순매수가 확인된다. 특히 삼성전자는 외국인·기관 합산 순매수 규모가 전 종목 중 압도적 1위로, HBM·AI 반도체 기대감과 강력한 수급이 맞물렸다. 다만 이는 이벤트 촉발 수급으로, 방한 이후 차익실현 압력을 배제할 수 없다.

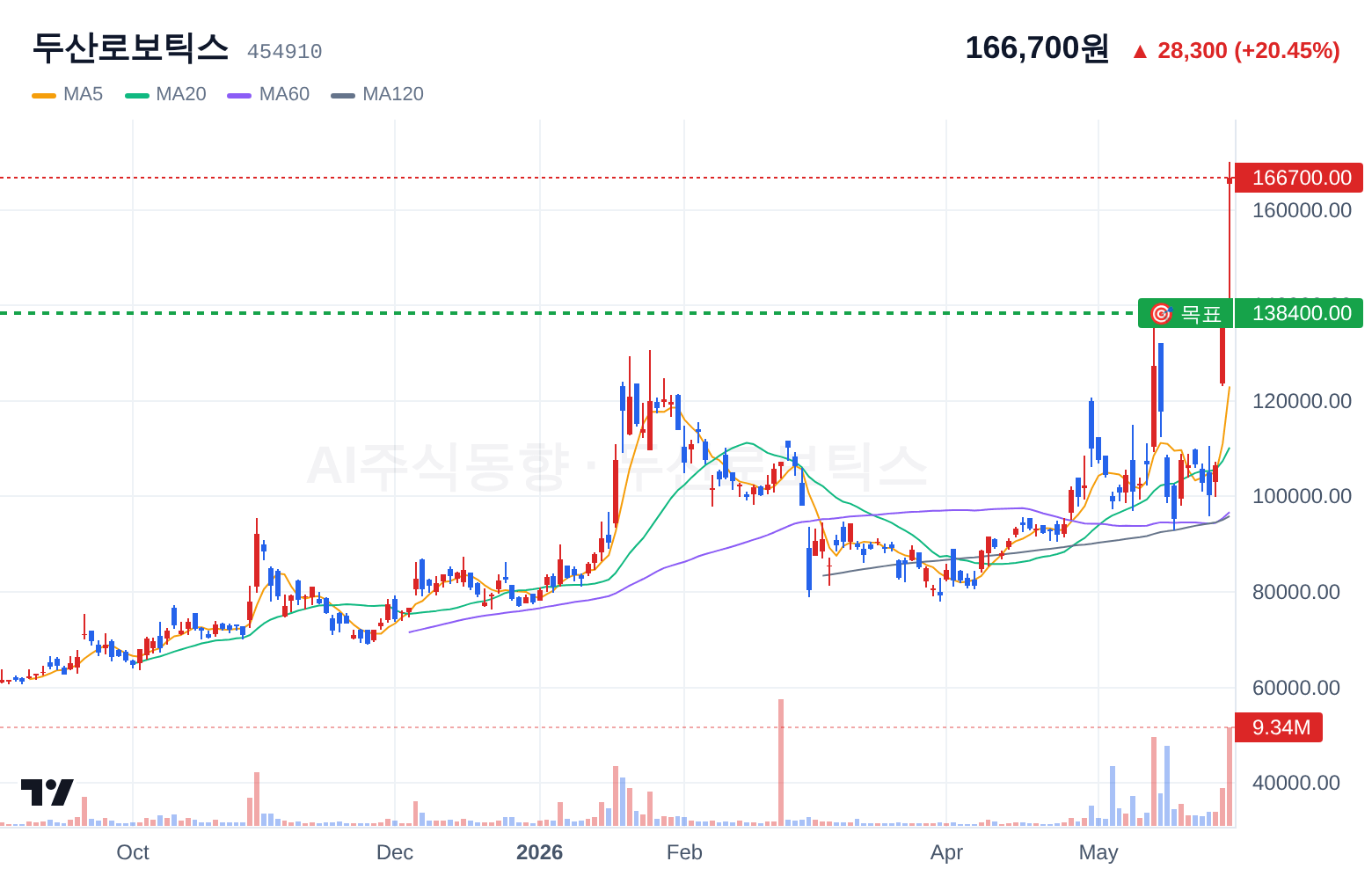

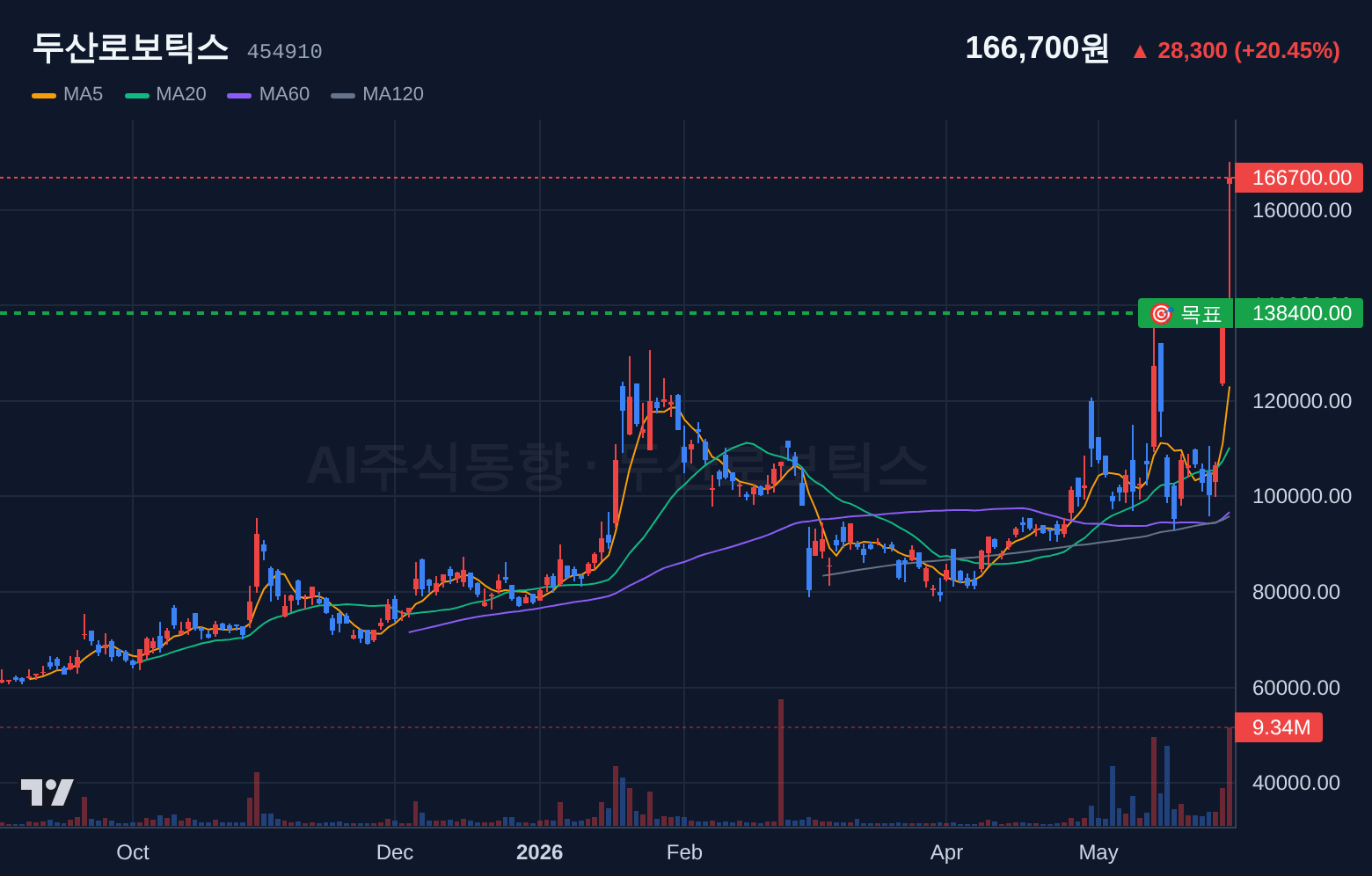

젠슨 황 방한 테마의 수혜는 반도체에만 머물지 않는다. 두산로보틱스는 신규 편입 종목으로, 외국인(+62,982)과 기관(+9,339,442)의 동반 순매수가 확인되며 로봇 산업 성장 기대감이 단기 수급 모멘텀으로 이어졌다. 현대자동차 역시 피지컬 AI·자율주행(SDV) 협력 가능성이 부각되며 기관 순매수 상위권에 올랐으나, 테마 소재의 실체가 구체화되기 전까지는 기대감 선반영 성격임을 유의해야 한다.

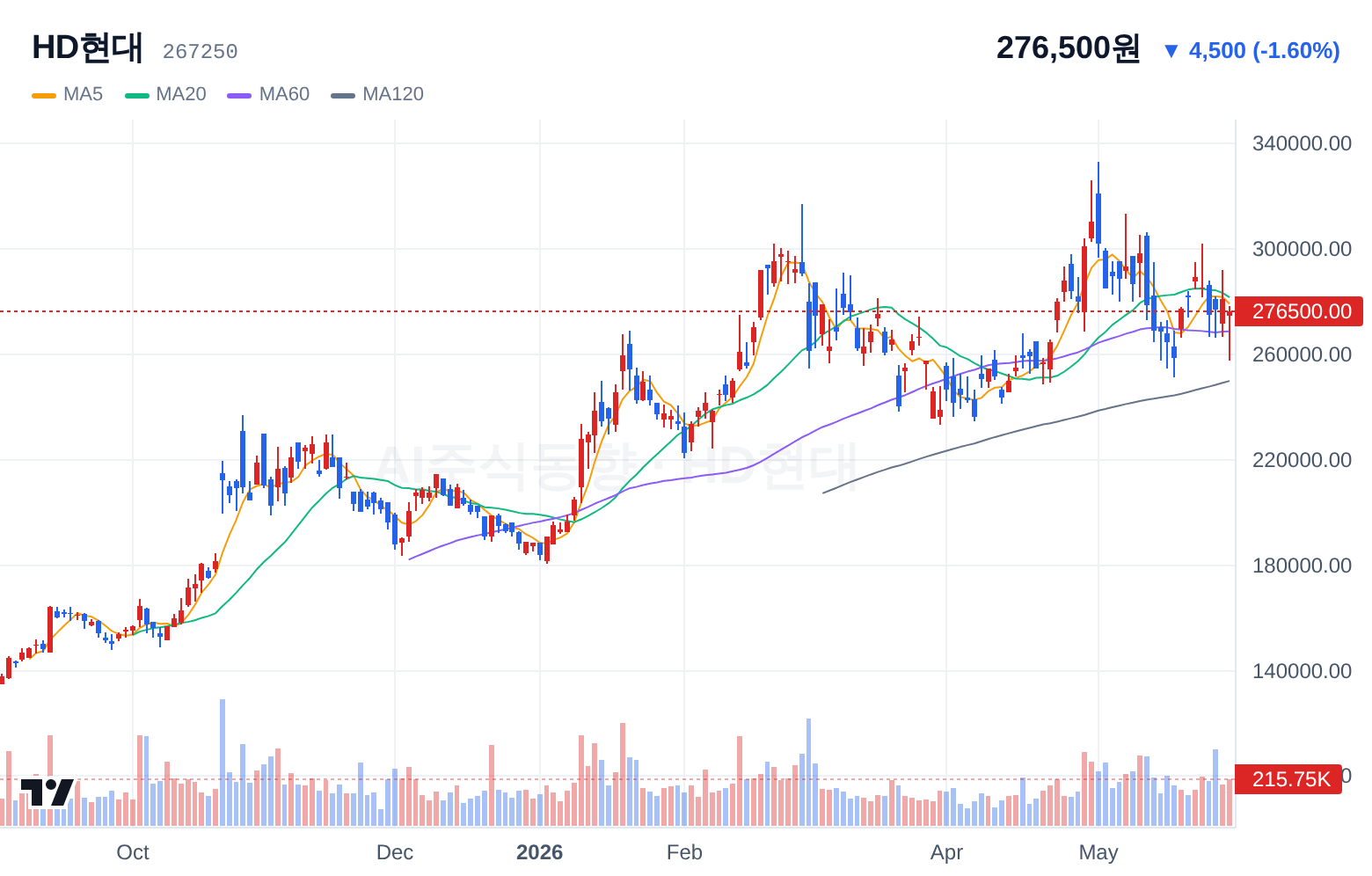

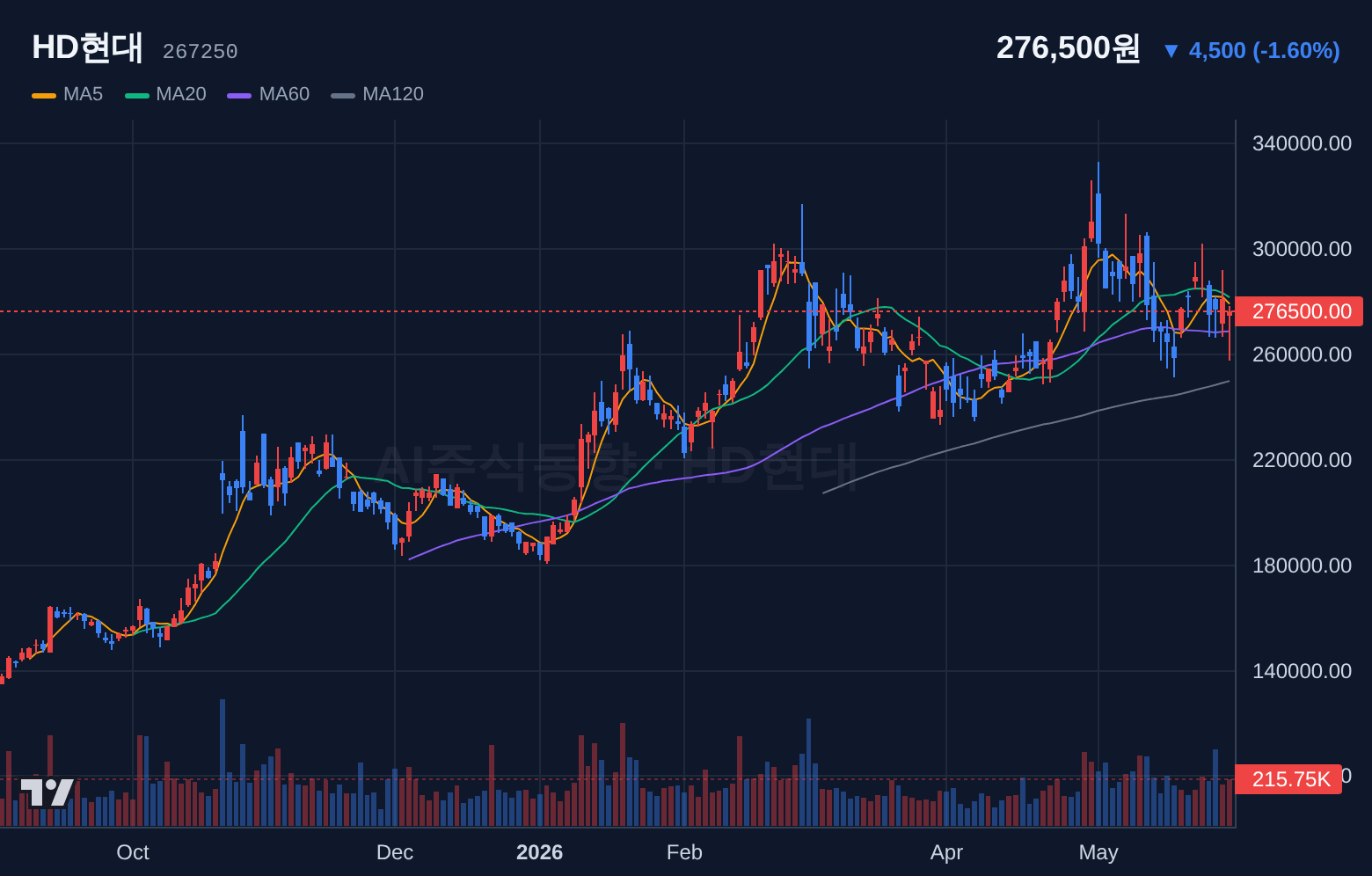

국제유가의 3일 연속 상승과 WTI 96달러 돌파(한국경제)는 이중 리스크를 내포한다. 중동 확전 우려라는 지정학적 불안이 고조되는 동시에, 유가 급등 자체가 인플레이션 재점화 우려와 주요국 통화 긴축 장기화 가능성을 높이는 거시 변수로 작용한다. HD현대 등 조선·에너지 그룹주의 LNG 수주 기대감은 유효하나, 전체 시장 관점에서는 부담 요인임을 함께 인식해야 한다.

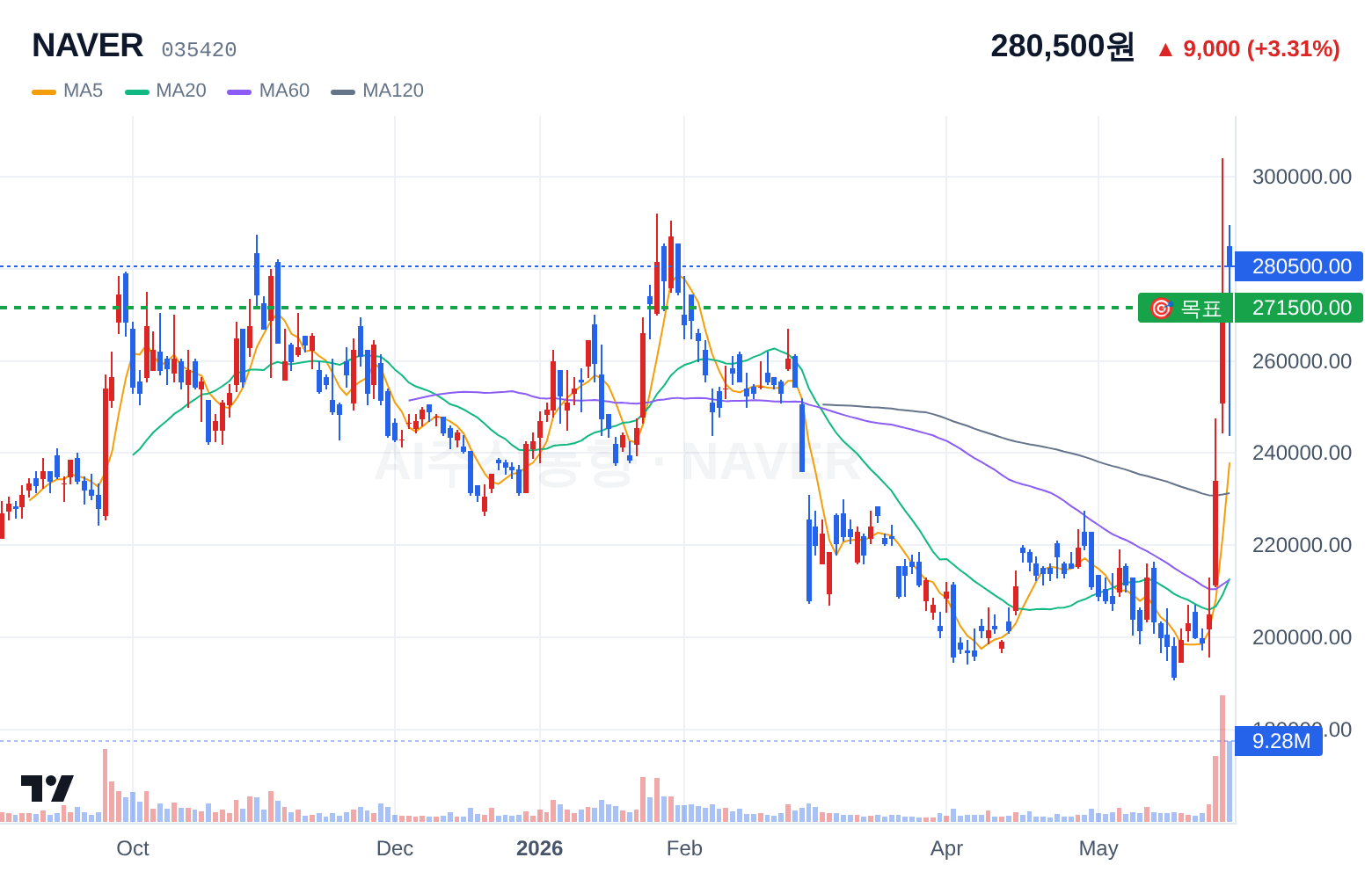

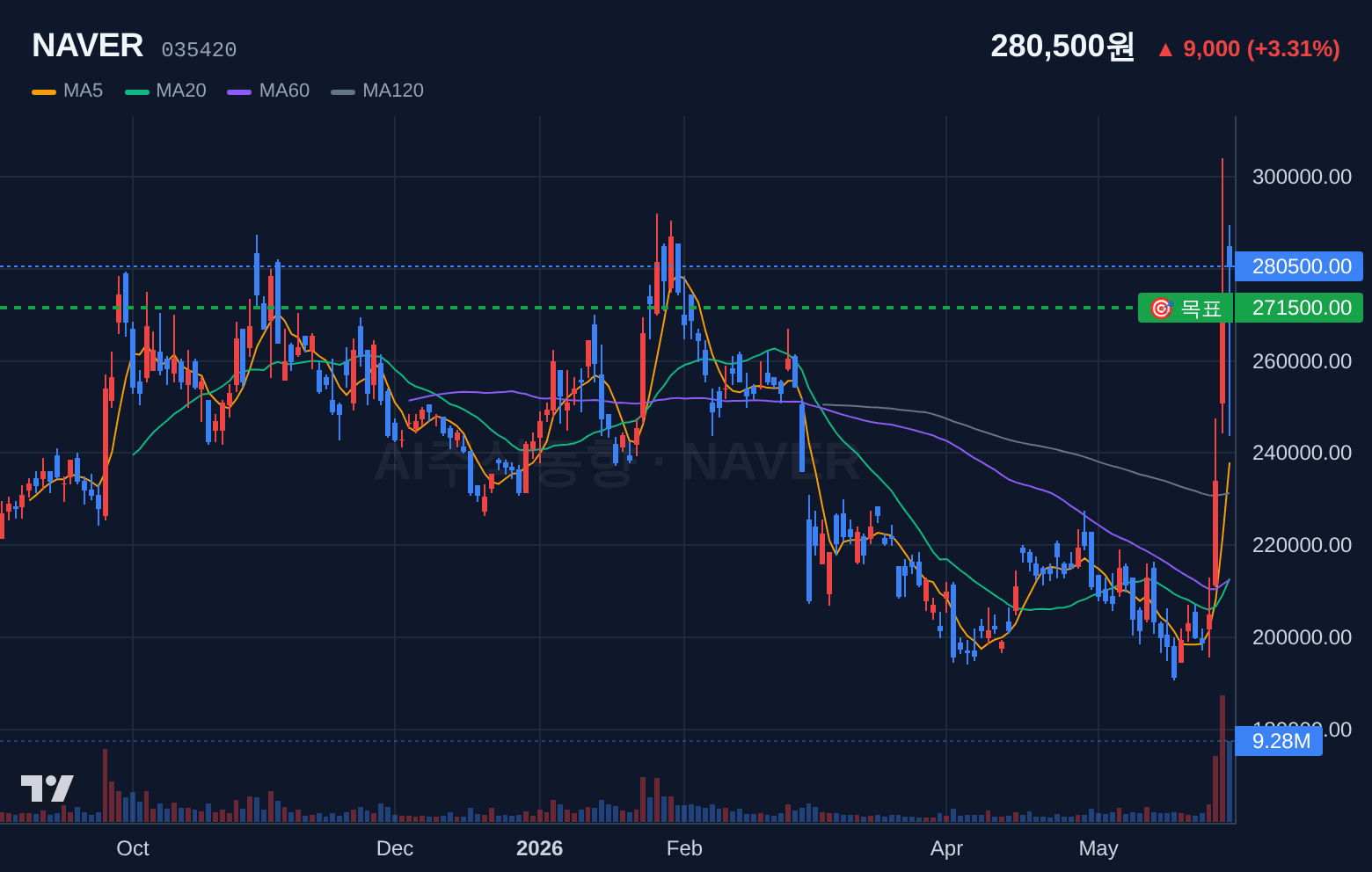

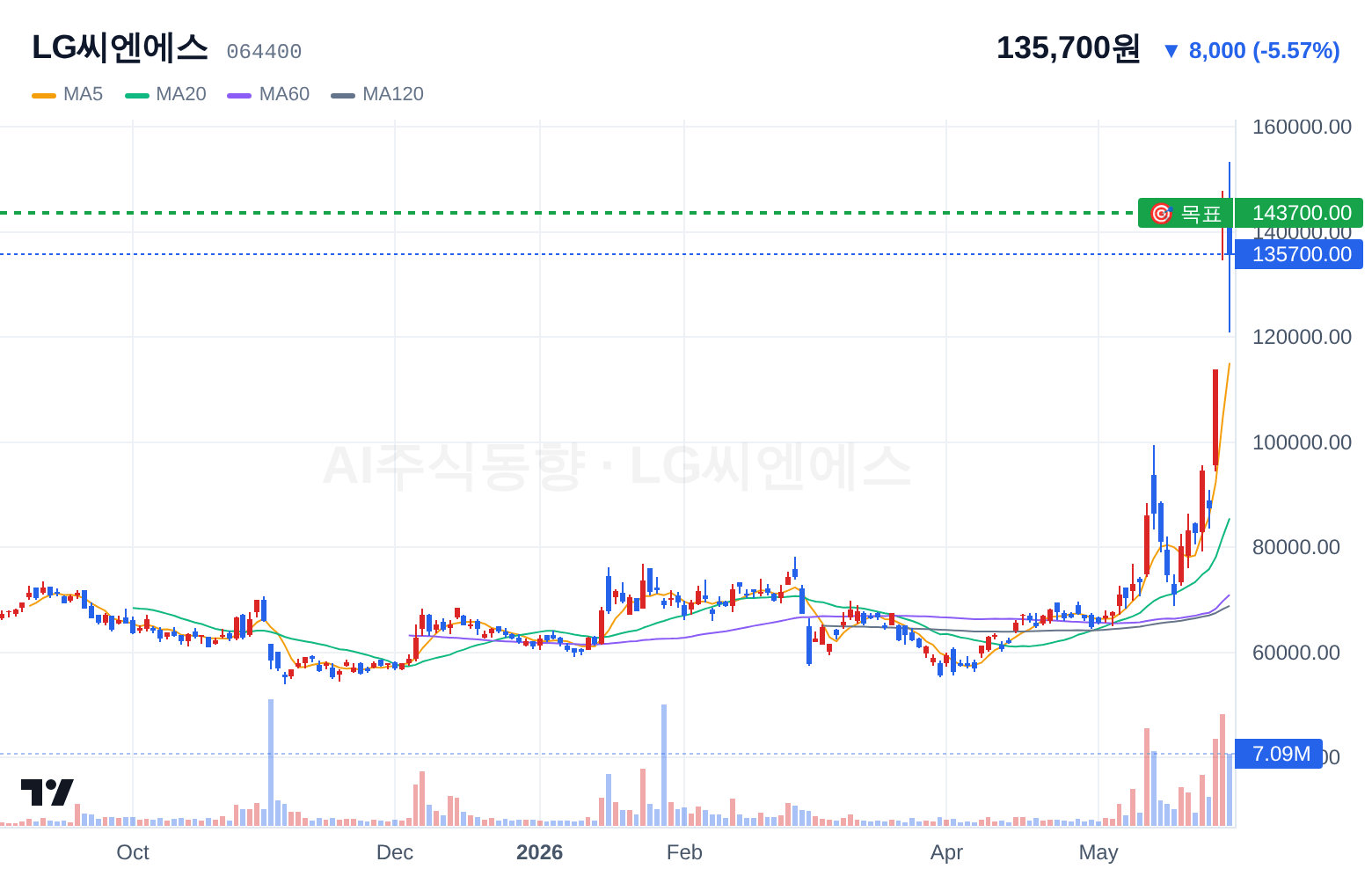

NAVER는 외국인과 기관 동반 순매수가 지속되며 AI 검색·클라우드 플랫폼 테마에 편승하는 모습이다. 반면 LG씨엔에스는 기관 순매수는 강하지만 외국인이 순매도로 전환하며 수급이 엇갈리고 있어(직전 STRONG_BUY에서 BUY 하향), 단기 진입 시 주의가 필요하다.

VIX 상승과 유가 급등은 분명한 하방 변수다. 시장 폭이 불명확한 상황에서 오늘의 상승세는 특정 테마 종목에 국한된 선택적 강세일 가능성이 높으며, 전반적인 시장 체력이 확인된 것은 아니다. 이벤트 소화 이후 차익실현 압력에 대비하고, 테마 편승 매매보다 실적·펀더멘털 기반 접근이 중장기적으로 안전하다. 이 글은 투자 권유가 아닌 정보 제공 목적임을 반드시 참고하기 바란다.

🚀 단기 투자 추천 1~2주 보유 · 20종목

- 직전 STRONG_BUY(90%) 유지

- 반도체 지수 (+9

- 56%) 급등과 젠슨 황 방한으로 HBM 수요 모멘텀이 극대화되었으며, 외국인(+90,158)과 기관(+5,538,260)의 동반 순매수로 수급이 매우 견고합니다

- 글로벌 반도체 시장의 변동성과 지정학적 리스크는 여전히 존재하며, 시장 전반의 혼조세가 단기적인 하방 압력으로 작용할 수 있습니다

- 직전 STRONG_BUY(83%) 유지 및 신뢰도 상향

- 외국인(+3,088,203)과 기관(+43,102,071)의 동반 순매수 규모가 전 종목 중 압도적 1위이며, 반도체 지수 (+9

- 56%) 급등의 직접 수혜를 받고 있습니다

- AI 반도체 기대감과 강력한 수급 구조가 단기 상승 모멘텀을 지지합니다

- 글로벌 경기 둔화 우려와 반도체 업황의 불확실성이 잠재적 리스크로 작용할 수 있습니다

- 시장 전반의 혼조세도 고려해야 합니다

- 직전 BUY(70%) 유지

- 기관 순매수 상위권(+2,315,957)으로 수급 견고하며, 젠슨 황 방한과 피지컬 AI

- 자율주행 협력 가능성 부각으로 SDV 테마 모멘텀이 지속될 수 있습니다

- 외국인 순매도(-155,696)는 단기 수급 불균형을 야기할 수 있으며, 시장 전반의 혼조세가 상승폭을 제한할 수 있습니다

- 직전 BUY(73%) 유지 및 신뢰도 소폭 상향

- 외국인(+115,597)과 기관(+9,275,907)의 동반 순매수가 지속되며 강력한 수급 모멘텀을 보이고 있습니다

- 클라우드 플랫폼 확장과 젠슨 황 방한 연계 AI 테마 부각으로 단기 상승이 기대됩니다

- 글로벌 경기 둔화 우려와 광고 시장의 불확실성이 잠재적 리스크로 작용할 수 있습니다

- 시장 전반의 혼조세도 고려해야 합니다

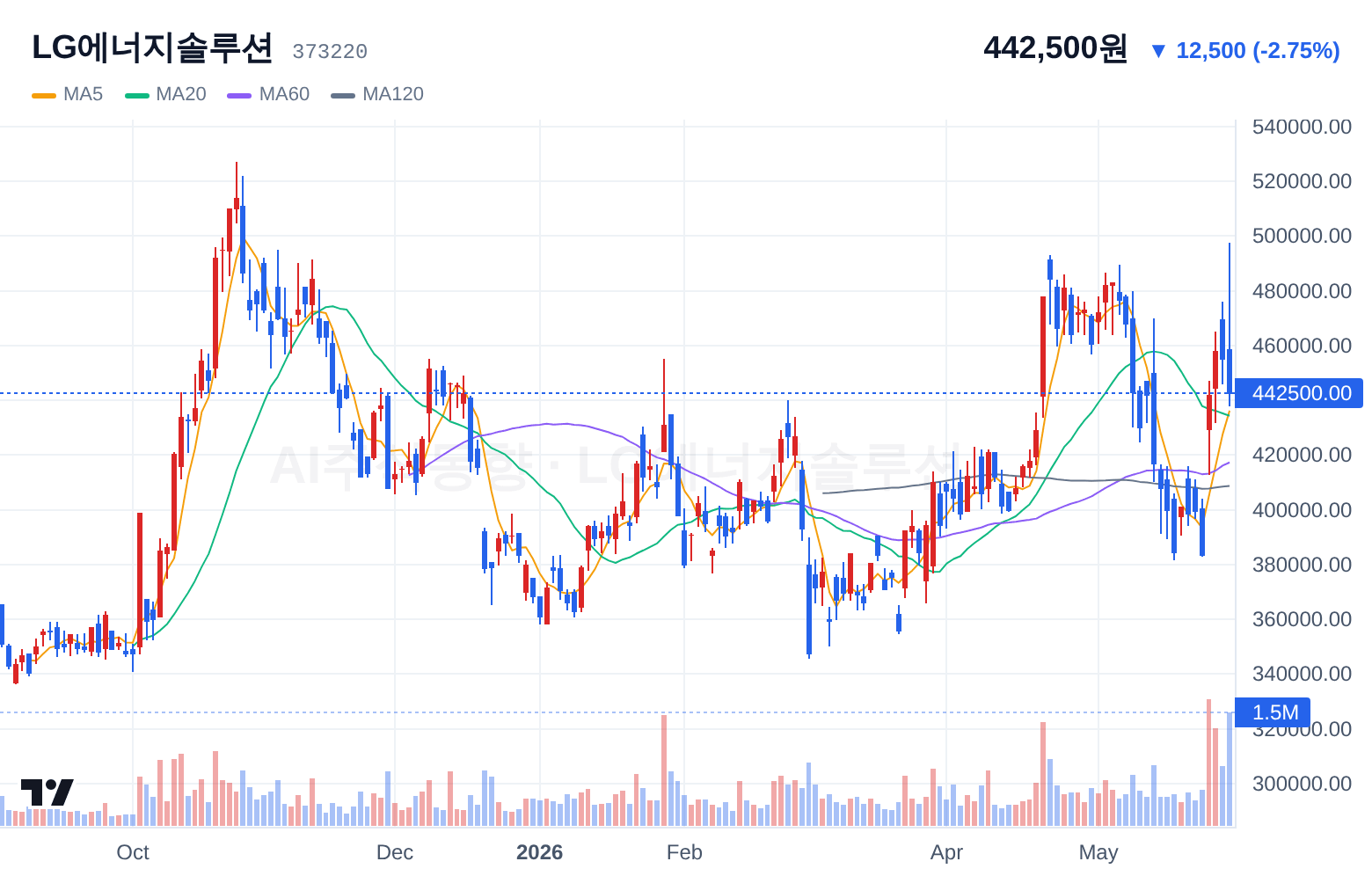

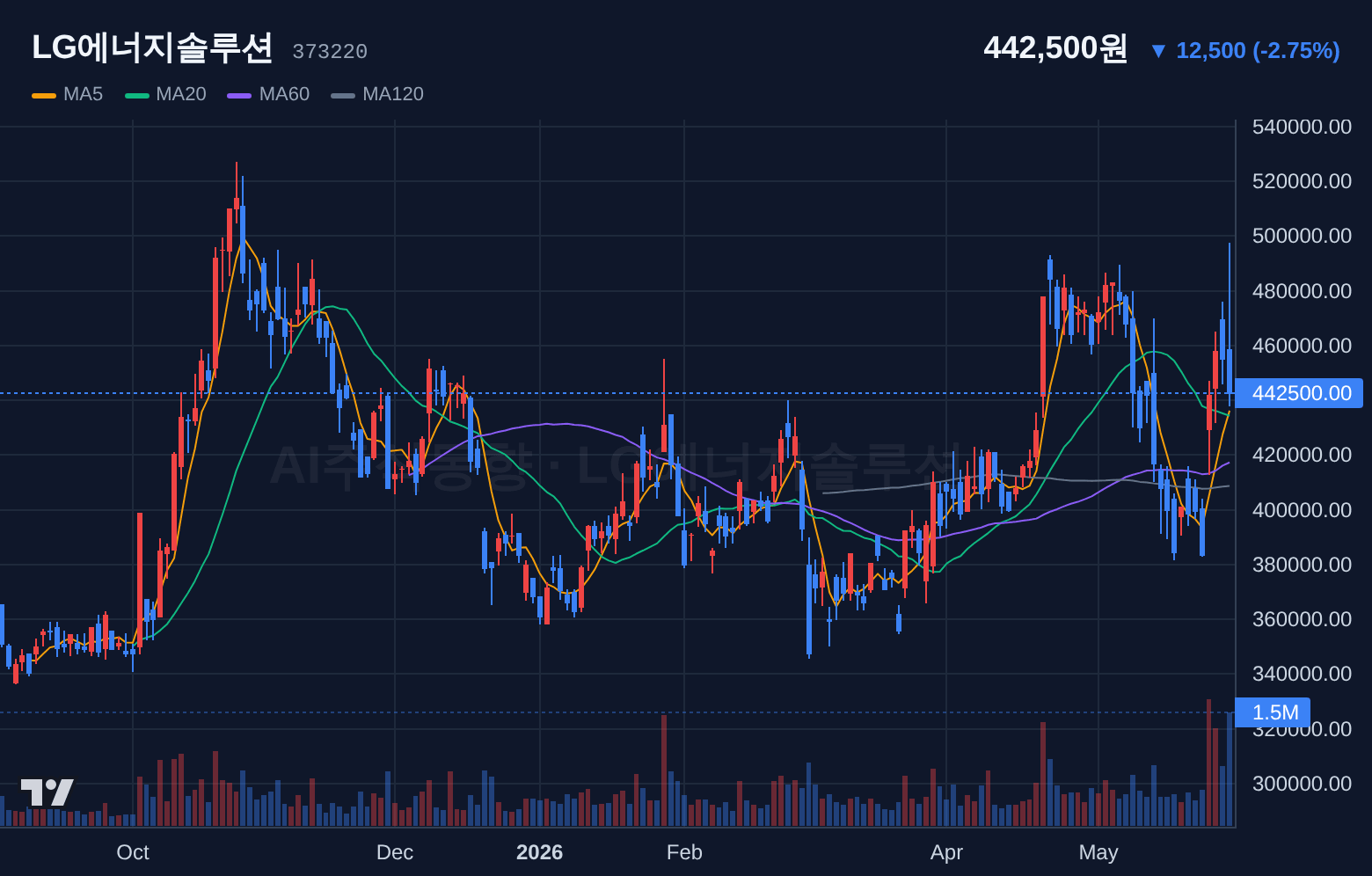

- 직전 BUY(65%) 유지

- 외국인(+66,473)과 기관(+1,496,730)의 순매수가 확인되며 수급이 긍정적입니다

- 글로벌 전기차 수요 회복 기대감과 배터리 대형주 수혜 가능성이 단기 반등 모멘텀을 제공할 수 있습니다

- 전기차 시장의 성장 둔화 우려와 경쟁 심화가 리스크 요인입니다

- 유가 상승(+10

- 12%)은 전기차 수요에 부정적인 영향을 미 미칠 수 있습니다

- 직전 BUY(70%) 유지

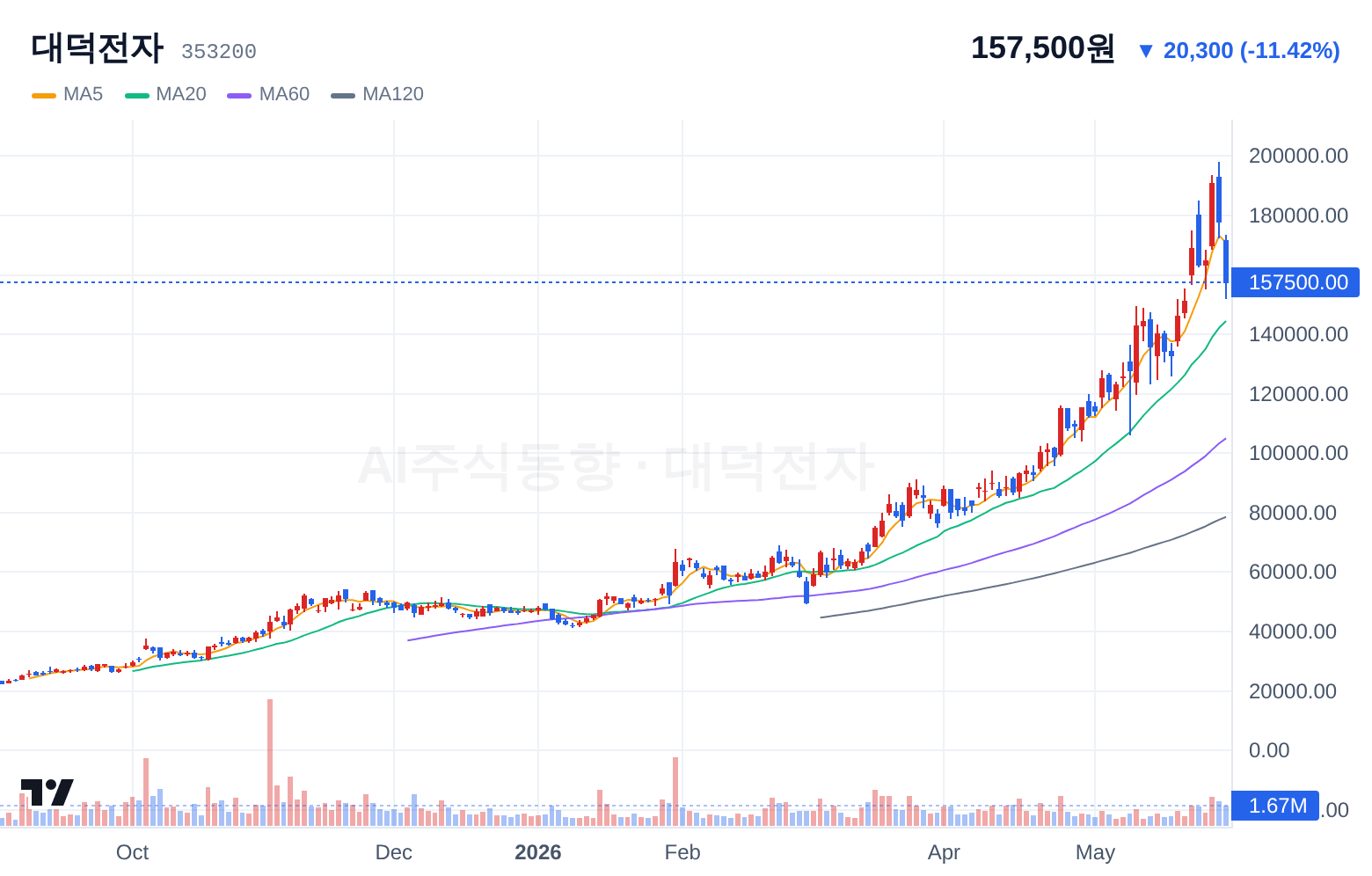

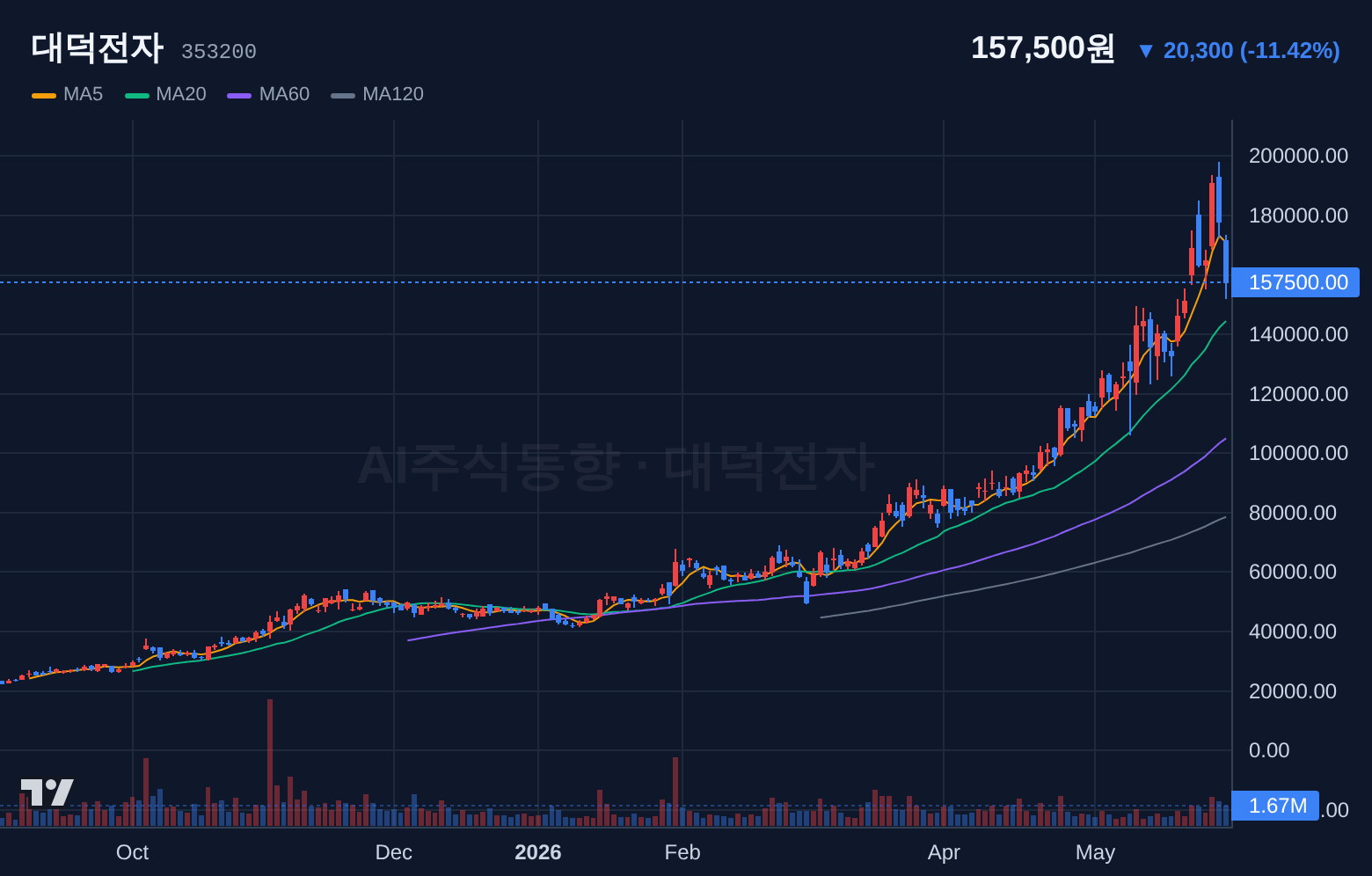

- 기관 순매수(+2,026,680, 직전 분석 데이터) 지속으로 수급 모멘텀이 유지되며, 반도체 지수 급등(+9

- 56%)에 따른 FC-BGA 고부가 기판 수요 증가 기대감이 동반됩니다

- AI 서버 투자 확대 수혜주로서 펀더멘털 스토리가 지속됩니다

- 글로벌 IT 수요 둔화 가능성과 반도체 업황 변동성이 리스크 요인입니다

- 시장 전반의 혼조세도 고려해야 합니다

- 직전 BUY(62%) 유지 및 신뢰도 소폭 상향

- 유가 (+10

- 12%) 급등으로 LNG 운반선

- 친환경 선박 수주 기대감이 재부각되며 조선

- 에너지 그룹주에 긍정적 모멘텀이 예상됩니다

- 글로벌 에너지 전환 수요와 중장기 수주잔고 증가 스토리가 유효합니다

- 글로벌 경기 둔화에 따른 해운 물동량 감소 우려와 유가 변동성이 리스크 요인입니다

- 시장 전반의 혼조세도 고려해야 합니다

- 직전 BUY(63%) 유지

- 글로벌 제약사와의 플랫폼 기술 파트너십 확대 기대감이 유효하며 바이오 섹터 관심이 지속됩니다

- 단기 강력 수급 시그널은 없으나 펀더멘털 기반 중기 성장성이 유지됩니다

- 신약 개발의 불확실성과 임상 결과에 대한 의존도가 높습니다

- 바이오 섹터 전반의 변동성도 리스크 요인입니다

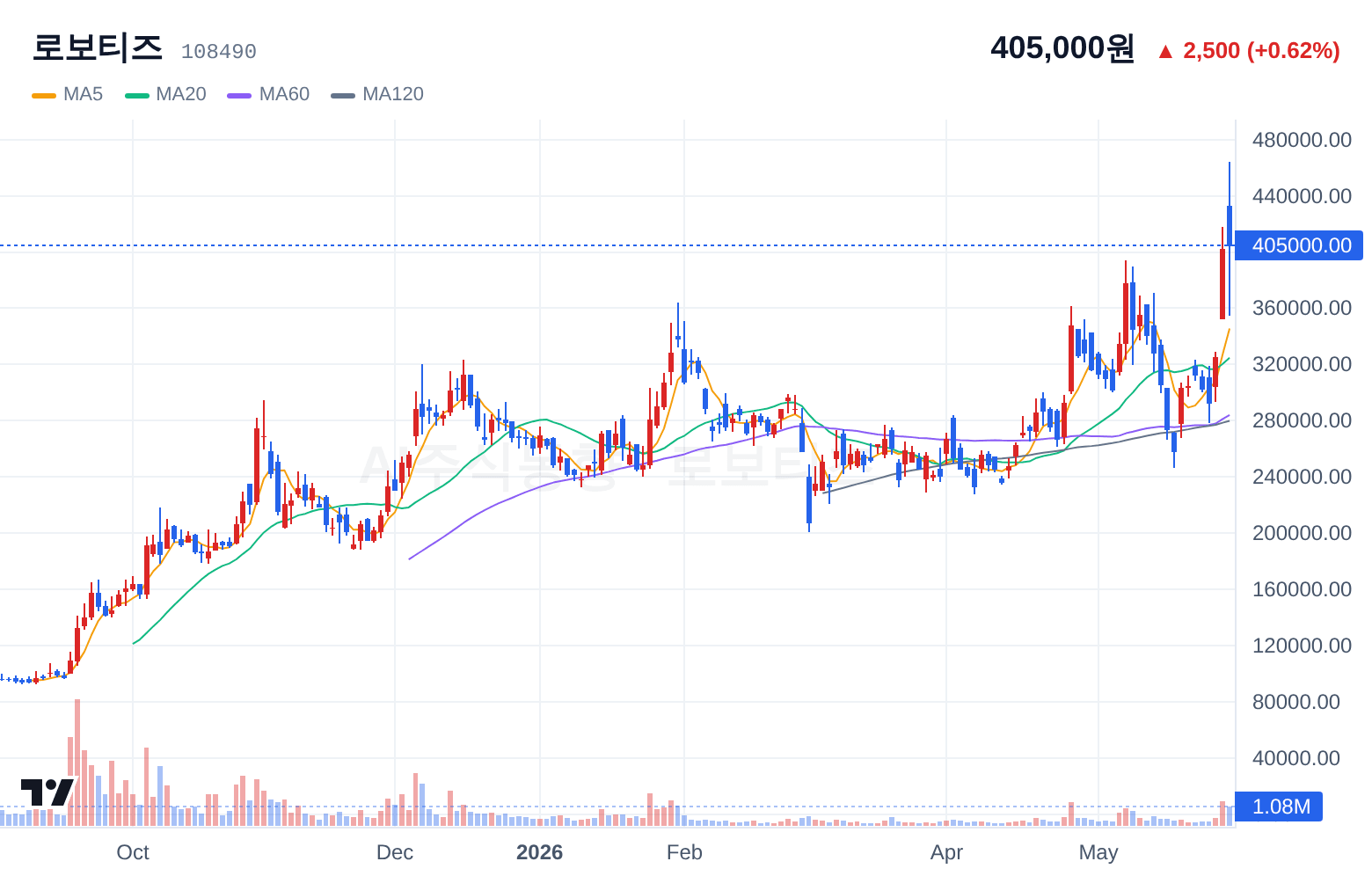

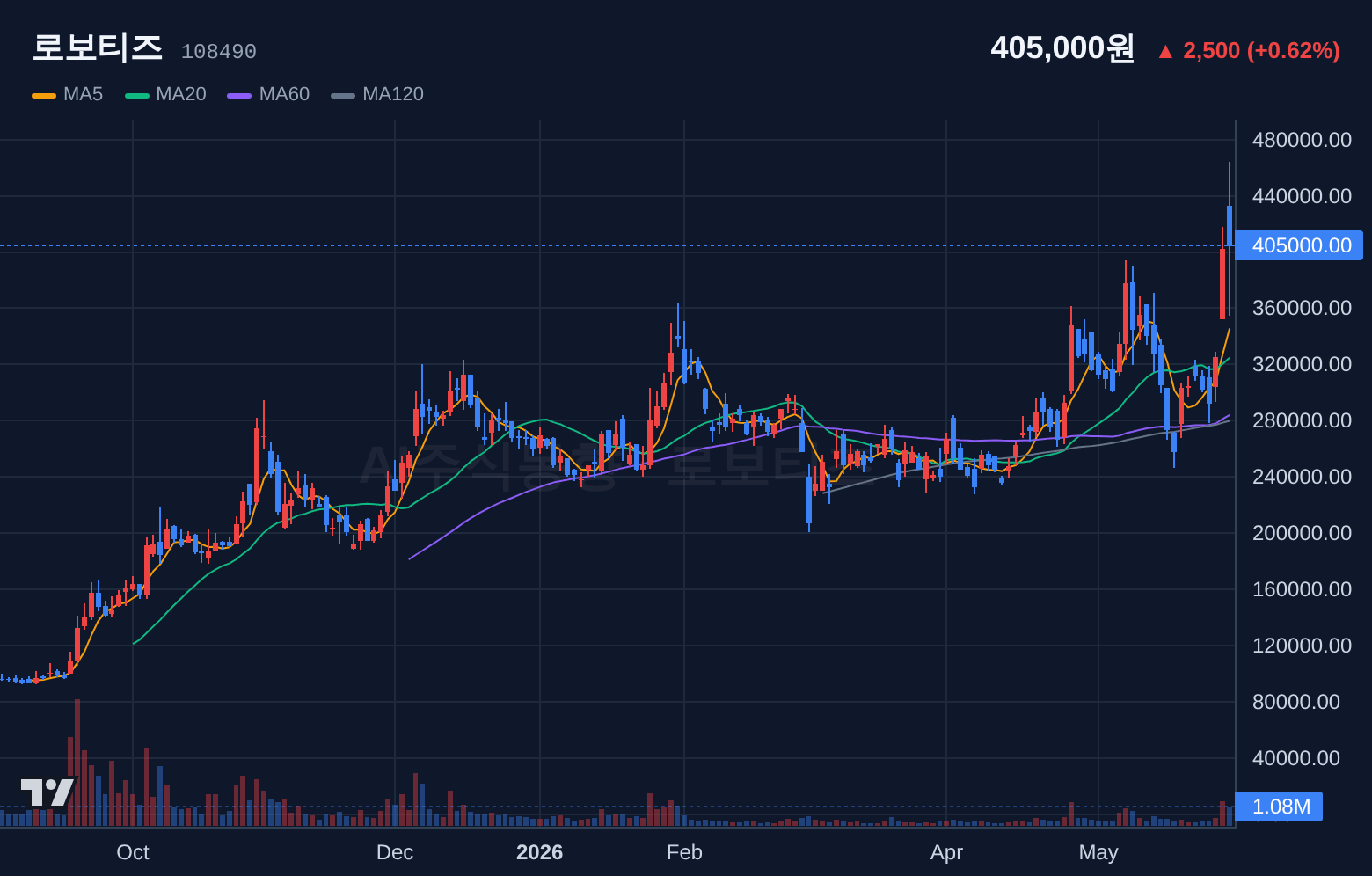

- 신규 편입 종목

- 외국인(+62,982)과 기관(+9,339,442)의 동반 순매수가 확인되며 강력한 수급 모멘텀을 보이고 있습니다

- 젠슨 황 방한과 로봇 산업 성장 기대감에 따른 테마성 관심이 단기 상승을 견인할 수 있습니다

- 로봇 산업의 높은 변동성과 실적 불확실성이 리스크 요인입니다

- 시장 전반의 혼조세가 상승폭을 제한할 수 있습니다

- 직전 STRONG_BUY(82%)에서 BUY로 하향

- 기관 순매수(+7,085,039)는 여전히 강하지만, 외국인 순매도(-95,025)로 수급이 다소 혼조세를 보입니다

- 젠슨 황 방한

- AI 주도주 매수 기회 뉴스 등 AI

- 클라우드 IT서비스 섹터 관심은 유효합니다

- 외국인 순매도 전환은 단기적인 주가 하방 압력으로 작용할 수 있습니다

- 시장 전반의 혼조세도 상승폭을 제한할 수 있습니다

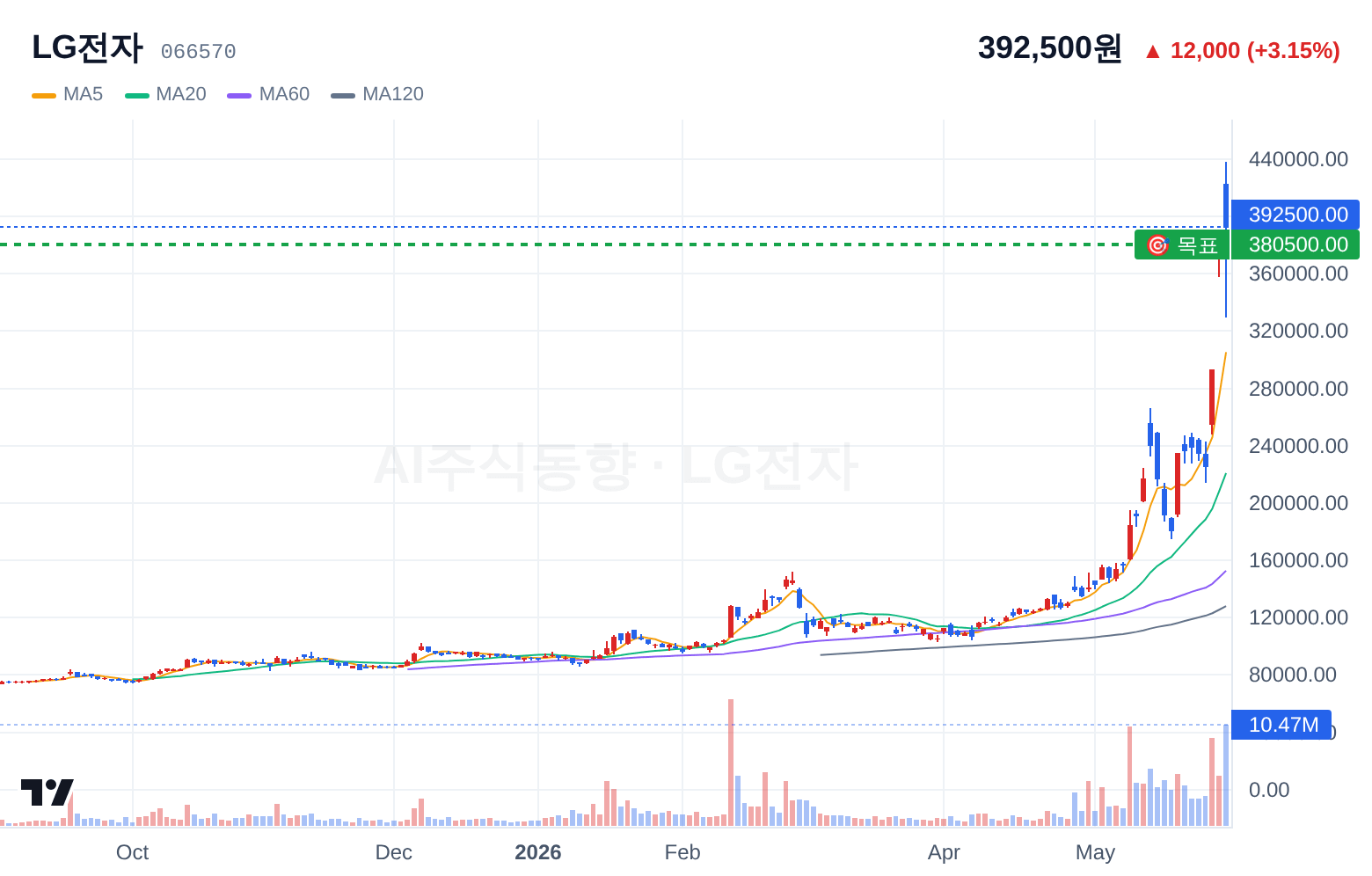

- 신규 편입 종목

- 기관 순매수(+10,466,703)가 매우 강하게 나타나 수급 모멘텀이 긍정적입니다

- 전장 사업 성장 기대감과 가전 부문의 견조한 실적이 단기 상승을 지지할 수 있습니다

- 외국인 순매도(-351,075)는 단기 수급 불균형을 야기할 수 있으며, 글로벌 경기 둔화에 따른 소비 위축 우려가 리스크 요인입니다

- 직전 BUY(63%) 유지

- 기관 순매수(+1,530,691, 직전 분석 데이터) 지속으로 수급 모멘텀이 양호하며, 아이폰 신제품 사이클 기대감과 전장 부품 성장 스토리가 유효합니다

- 주요 고객사의 신제품 출시 일정 및 판매 실적에 대한 의존도가 높습니다

- 시장 전반의 혼조세도 부정적인 영향을 미칠 수 있습니다

- 신규 편입 종목

- 제공된 데이터에 명확한 수급 시그널이나 기술적 모멘텀이 확인되지 않습니다

- 신작 출시 및 실적 개선 기대감은 존재하나, 단기 투자 관점에서는 추가적인 데이터가 필요합니다

- 게임 산업의 경쟁 심화와 신작 흥행 불확실성이 리스크 요인입니다

- 시장 전반의 혼조세도 부정적인 영향을 미칠 수 있습니다

- 신규 편입 종목

- 제공된 데이터에 명확한 수급 시그널이나 기술적 모멘텀이 확인되지 않습니다

- 금리 인상 사이클 종료 기대감과 배당 매력은 존재하나, 단기 투자 관점에서는 추가적인 데이터가 필요합니다

- 금리 변동성 및 보험 산업 규제 변화가 리스크 요인입니다

- 시장 전반의 혼조세도 부정적인 영향을 미칠 수 있습니다

- 신규 편입 종목

- 젠슨 황 방한과 로봇 관련 뉴스에 따른 테마성 관심은 존재하나, 제공된 데이터에서 명확한 수급 시그널이나 기술적 모멘텀이 확인되지 않습니다

- 단기 투자 관점에서는 추가적인 데이터가 필요합니다

- 로봇 산업의 높은 변동성과 실적 불확실성이 리스크 요인입니다

- 시장 전반의 혼조세도 부정적인 영향을 미칠 수 있습니다

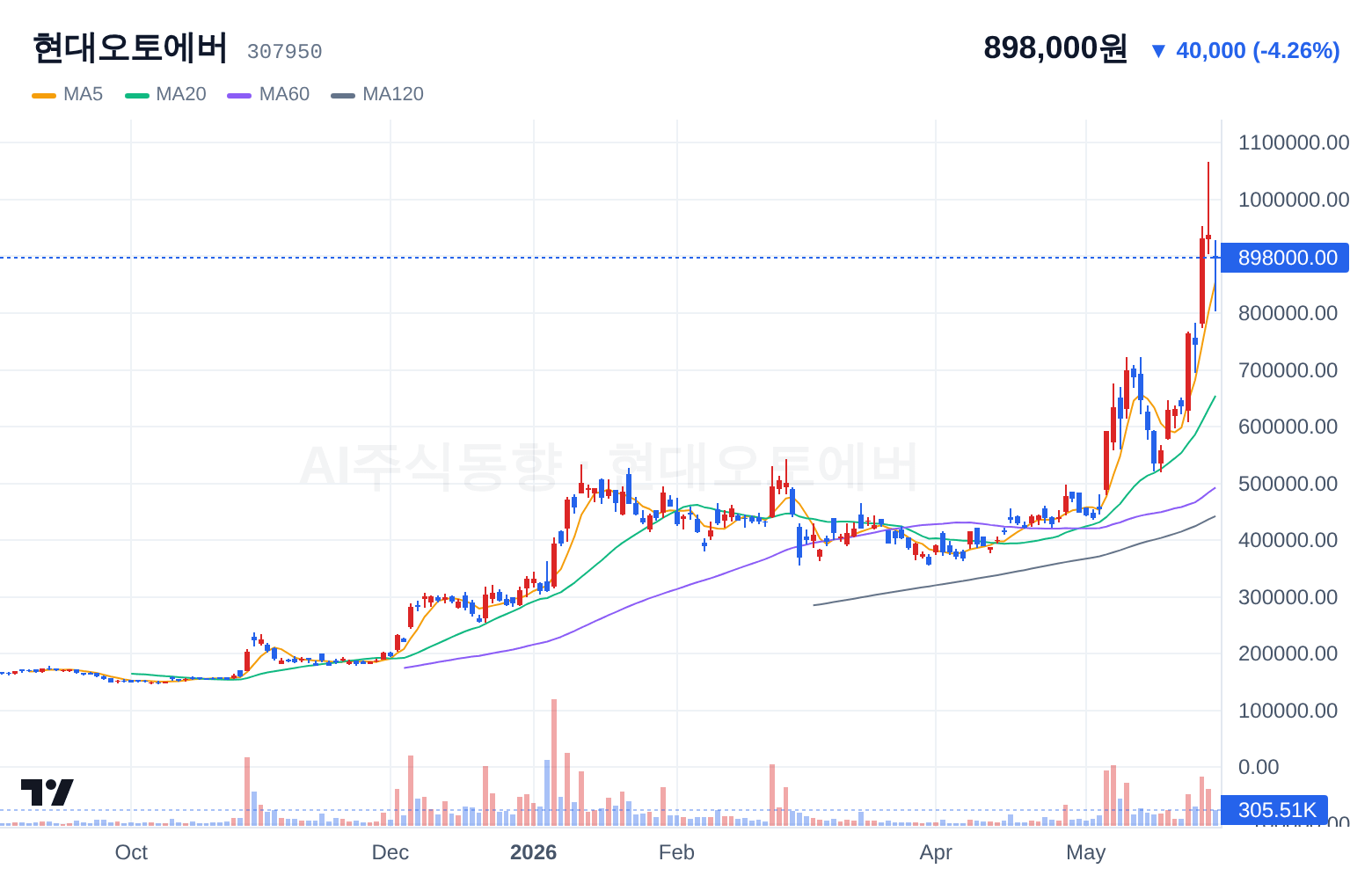

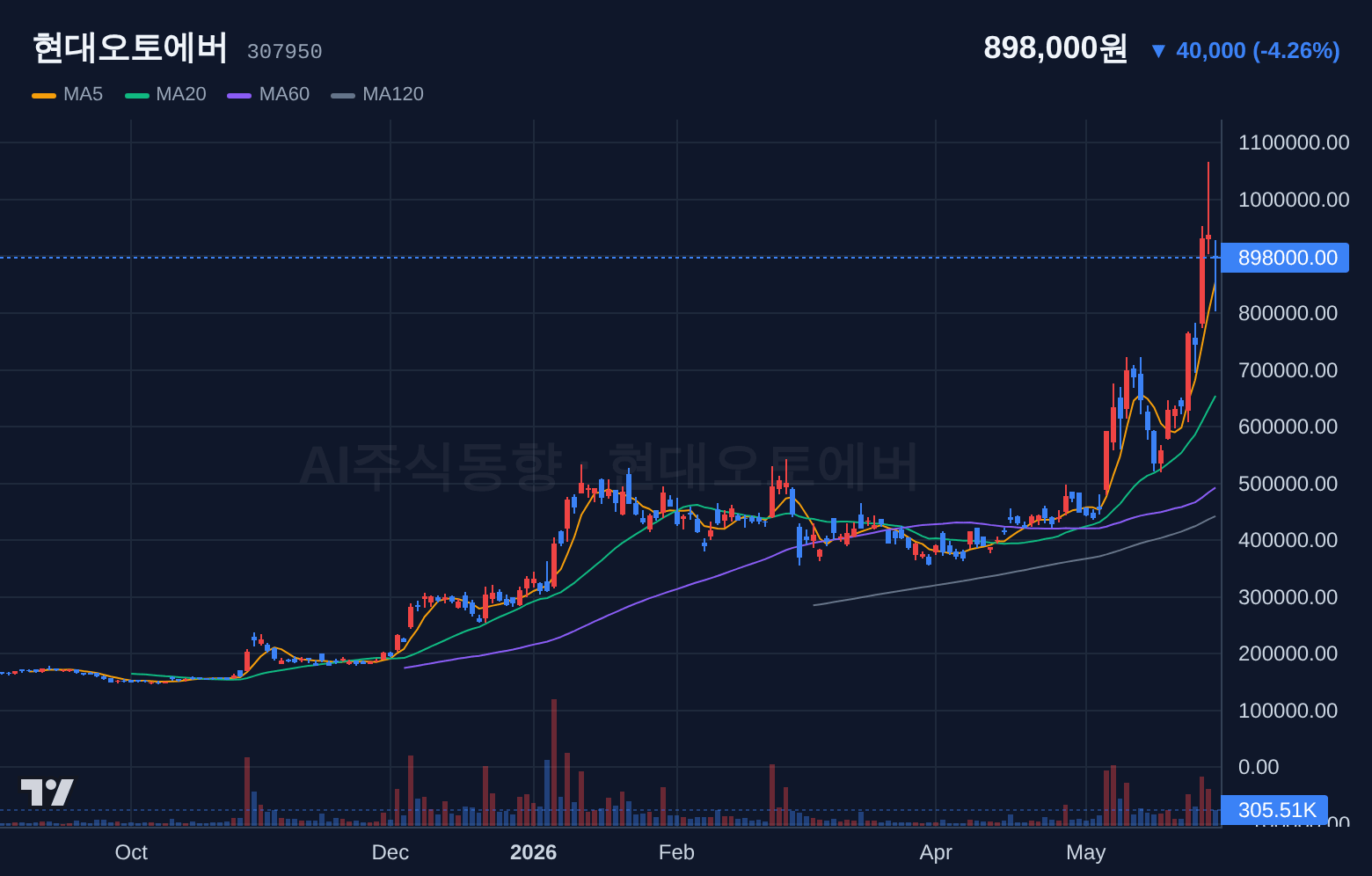

- 신규 편입 종목

- 현대차 그룹의 SDV(소프트웨어 중심 자동차) 전환 전략의 핵심 수혜주로 중장기 성장성은 유효합니다

- 그러나 제공된 데이터에서 단기적인 강력한 수급 시그널이나 기술적 모멘텀은 확인되지 않습니다

- 자동차 산업의 변화 속도와 경쟁 심화가 리스크 요인입니다

- 시장 전반의 혼조세도 부정적인 영향을 미칠 수 있습니다

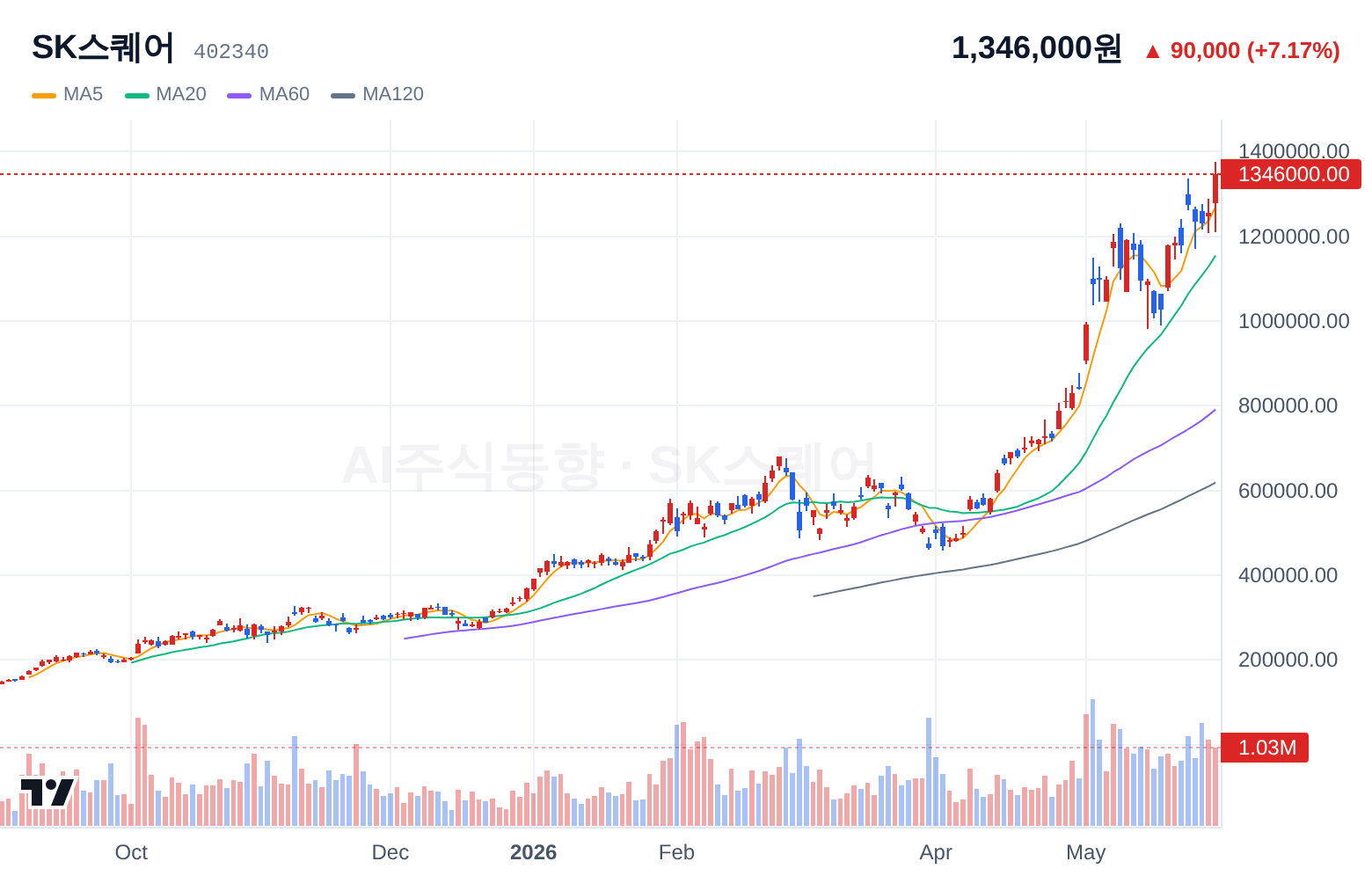

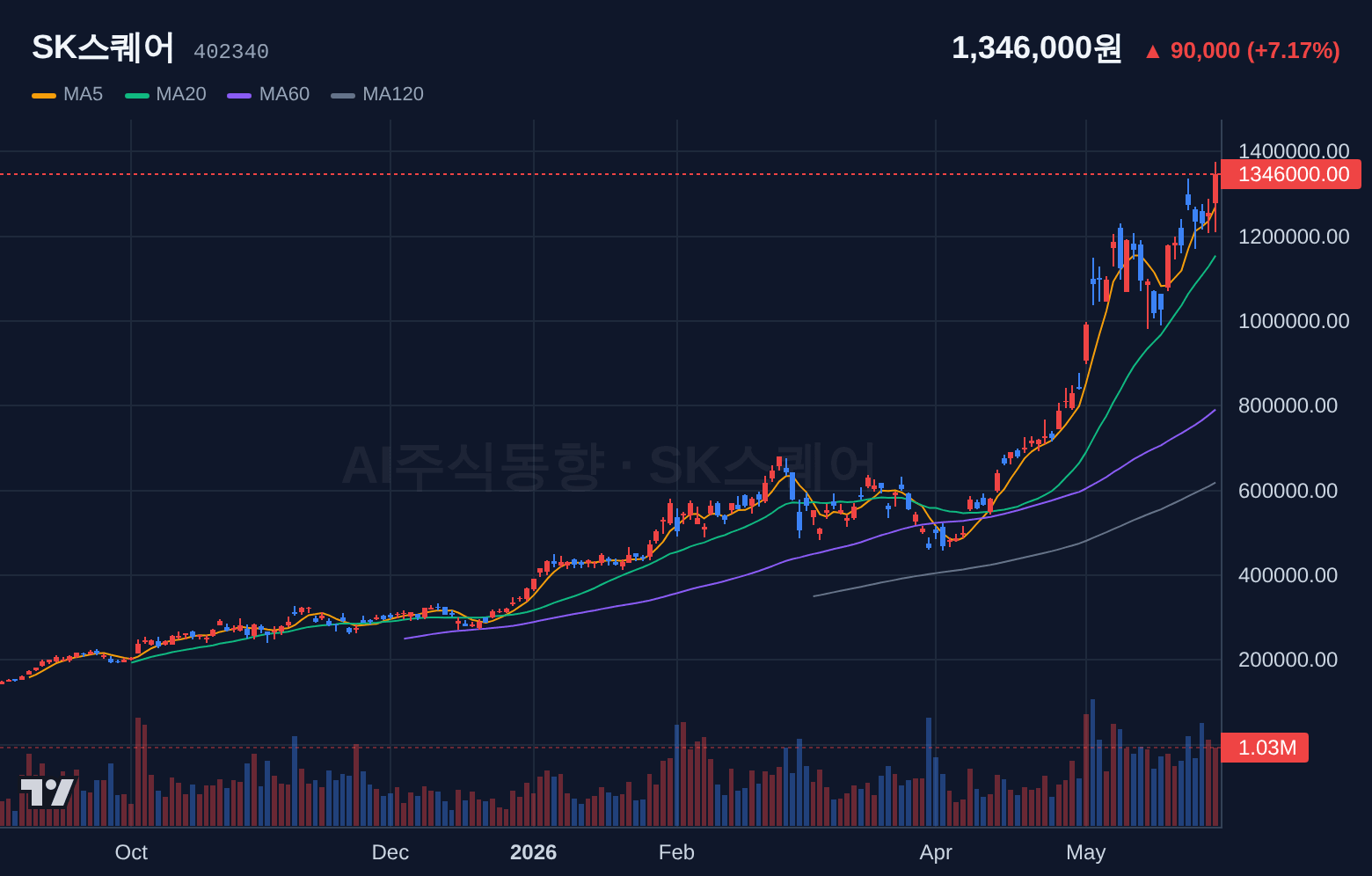

- 신규 편입 종목

- SK하이닉스 등 자회사 가치 상승 기대감은 존재하나, 제공된 데이터에서 명확한 수급 시그널이나 기술적 모멘텀이 확인되지 않습니다

- 단기 투자 관점에서는 추가적인 데이터가 필요합니다

- 자회사 실적에 대한 의존도가 높으며, 시장 전반의 혼조세가 지분 가치에 부정적인 영향을 미칠 수 있습니다

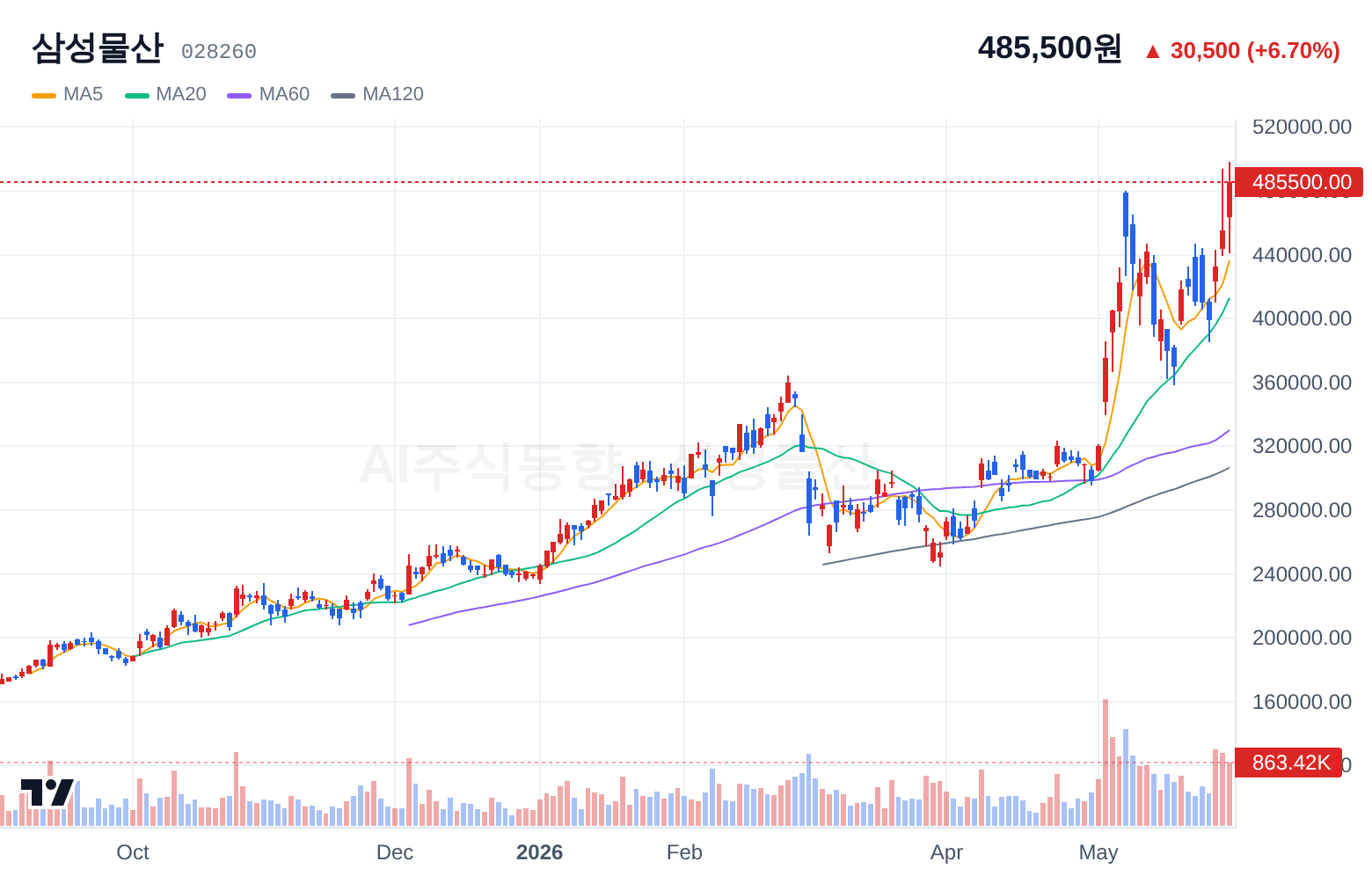

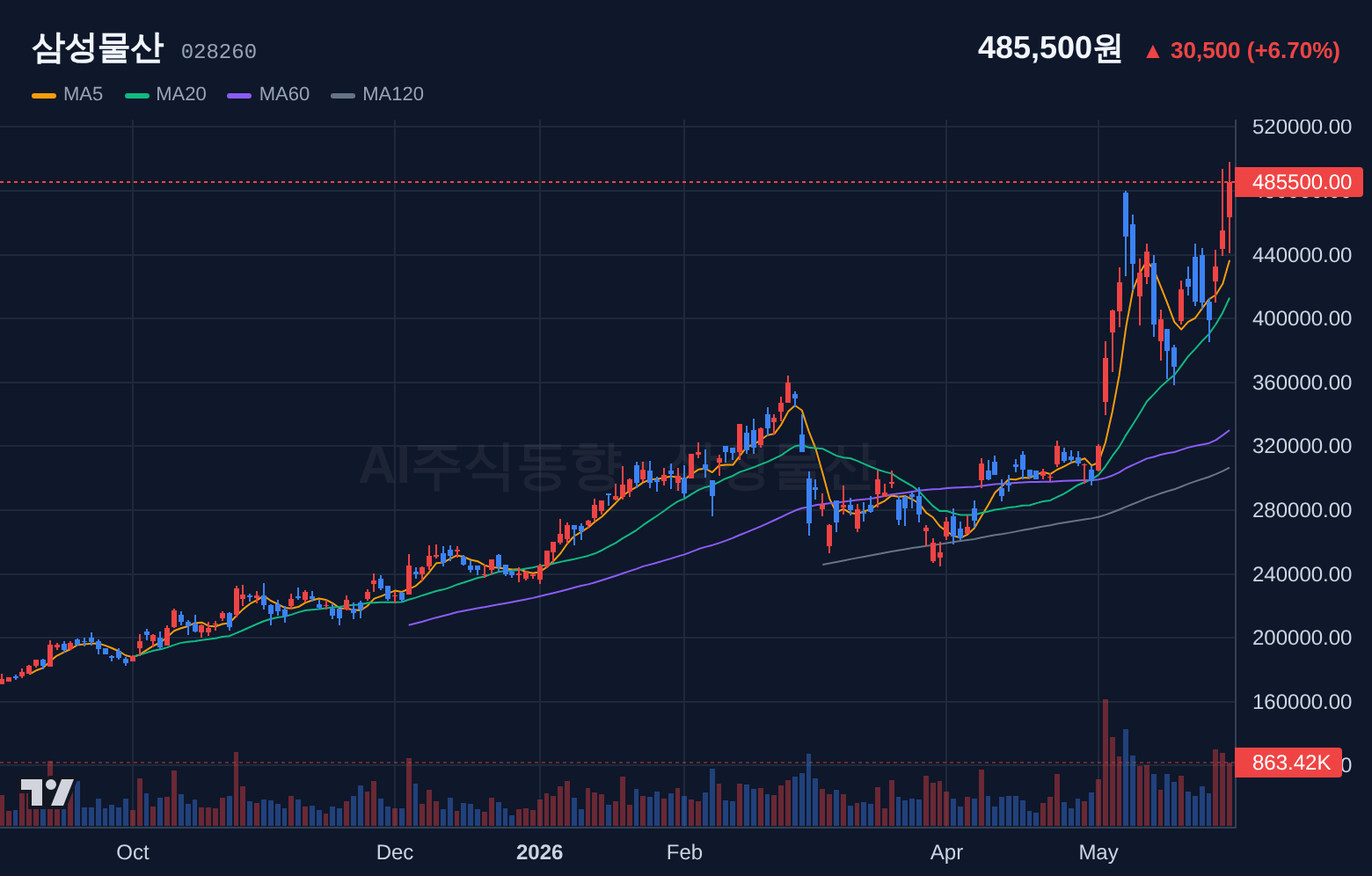

- 신규 편입 종목

- 삼성그룹 지배구조 개편 기대감 및 건설, 상사, 바이오 등 다양한 사업 포트폴리오를 보유하고 있습니다

- 그러나 제공된 데이터에서 단기적인 강력한 수급 시그널이나 기술적 모멘텀은 확인되지 않습니다

- 글로벌 경기 둔화에 따른 건설 및 상사 부문의 실적 불확실성이 리스크 요인입니다

- 시장 전반의 혼조세도 부정적인 영향을 미칠 수 있습니다

- 신규 편입 종목

- 유가 (+10

- 12%) 급등으로 조선업 전반에 대한 기대감이 존재하나, 제공된 데이터에서 명확한 수급 시그널이나 기술적 모멘텀은 확인되지 않습니다

- 단기 투자 관점에서는 추가적인 데이터가 필요합니다

- 글로벌 경기 둔화에 따른 해운 물동량 감소 우려와 경쟁 심화가 리스크 요인입니다

- 시장 전반의 혼조세도 부정적인 영향을 미칠 수 있습니다

- 신규 편입 종목

- 유가 (+10

- 12%) 급등으로 조선업 전반에 대한 기대감이 존재하나, 제공된 데이터에서 명확한 수급 시그널이나 기술적 모멘텀은 확인되지 않습니다

- 단기 투자 관점에서는 추가적인 데이터가 필요합니다

- 글로벌 경기 둔화에 따른 해운 물동량 감소 우려와 경쟁 심화가 리스크 요인입니다

- 시장 전반의 혼조세도 부정적인 영향을 미칠 수 있습니다

본 리포트는 AI가 매크로·수급·뉴스·유튜브·기술적·펀더멘털 데이터를 종합하여 자동 생성한 분석 자료이며, 투자 권유나 매매 신호가 아닙니다. 투자 판단과 그에 따른 손익은 전적으로 본인의 책임입니다. 시장 상황은 빠르게 변할 수 있으며, 과거의 수익률이 미래의 수익률을 보장하지 않습니다. 실제 매매 전에는 반드시 본인의 투자 성향과 자금 상황을 고려하시기 바랍니다.