2026년 6월 18일 국내 주식 분석 — 장마감

TL;DR

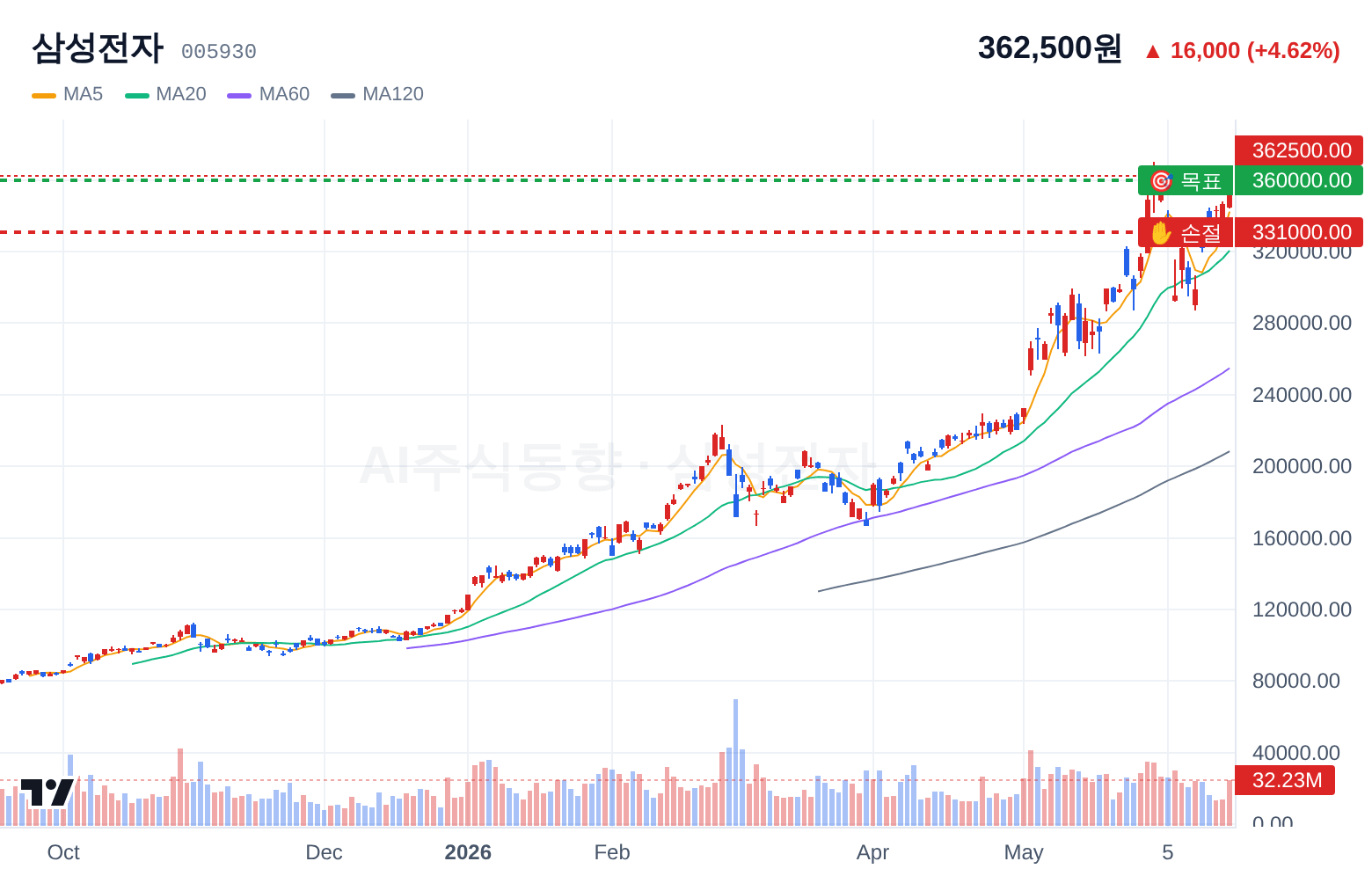

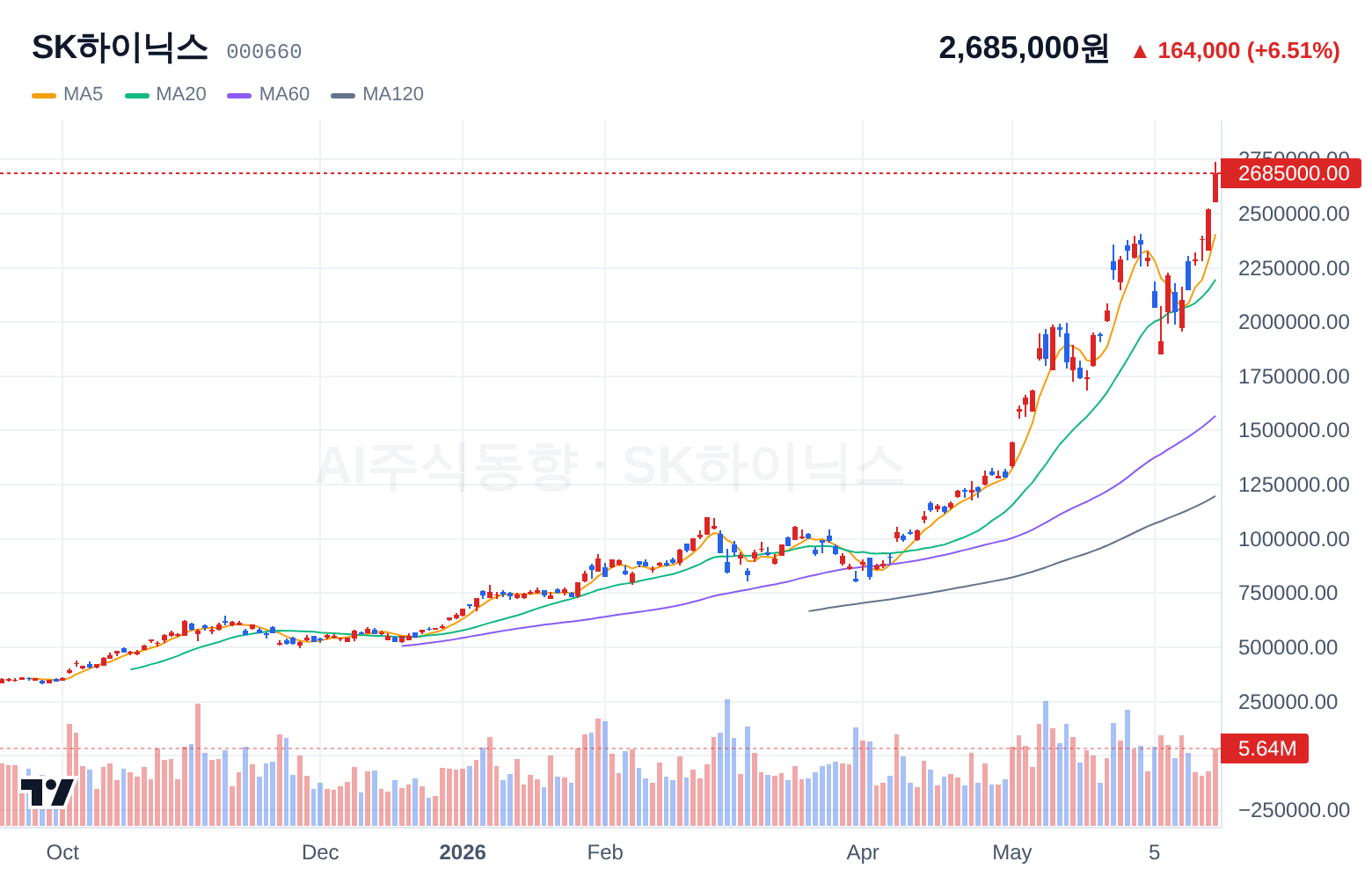

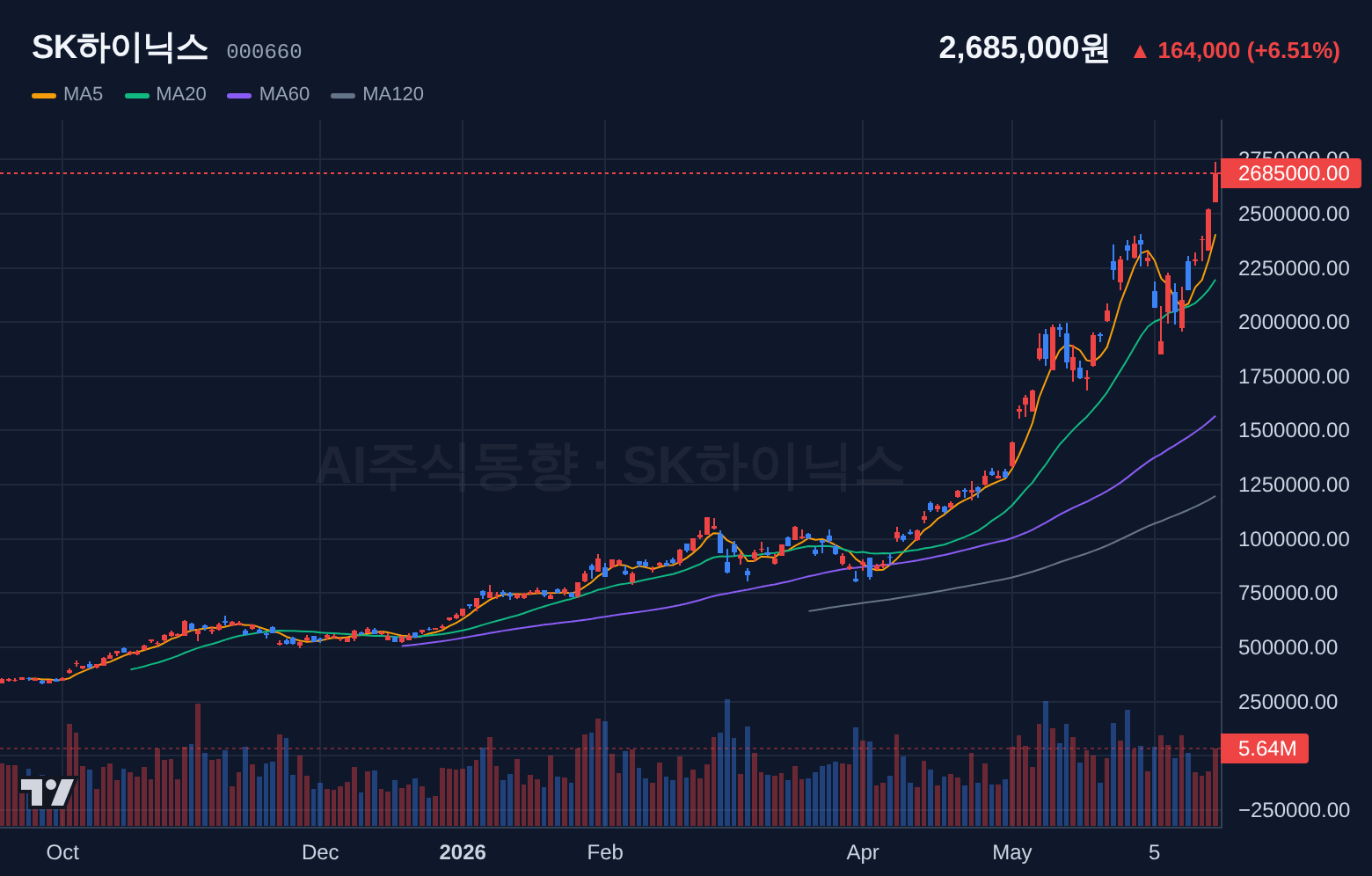

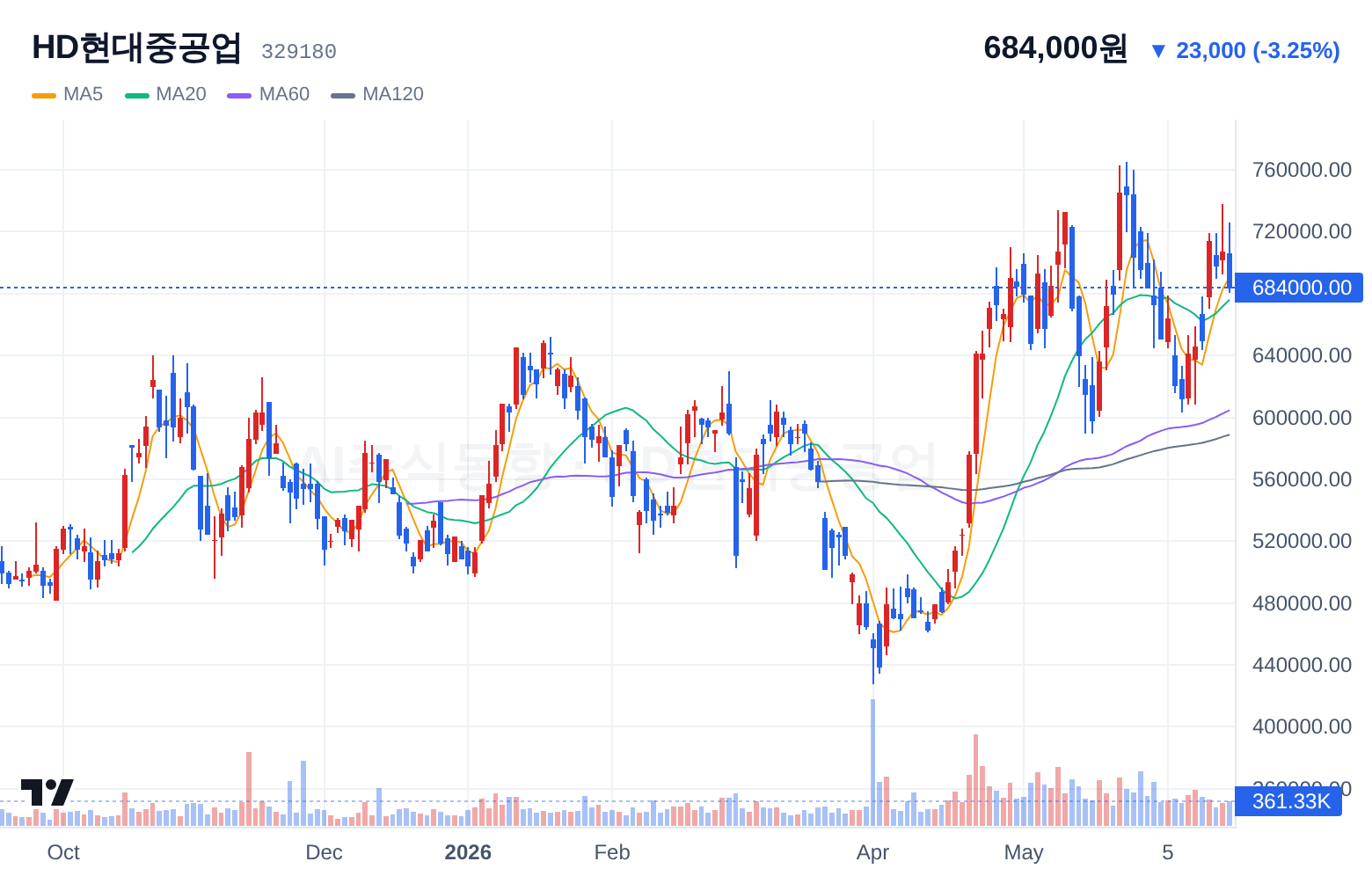

TOP 1 삼성전자(005930) · 매수 16점 — 직전 분석 대비 BUY 등급 유지 및 신뢰도 상향 TOP 2 SK하이닉스(000660) · 매수 15점 — 신규 편입 TOP 3 HD현대중공업(329180) · 보유 16점 — 직전 분석 대비 HOLD 등급 유지 및 신뢰도 소폭 상향 [前 장전 예측] 원익IPS(매수), LG이노텍(매수), 삼성전자(매수)

📝 오늘의 종합 인사이트

안녕하세요, 여러분! 돈즈박스 입니다.

2026년 6월 18일 목요일, 국내 증시는 혼조세를 보이며 투자자들의 신중한 접근이 요구되는 하루였습니다. VIX 변동성지수가 4.30% 상승한 18.44를 기록하고 CNN 공포탐욕지수가 '공포' 수준인 32에 머무르는 등 전반적인 시장 불안감이 감지됩니다.

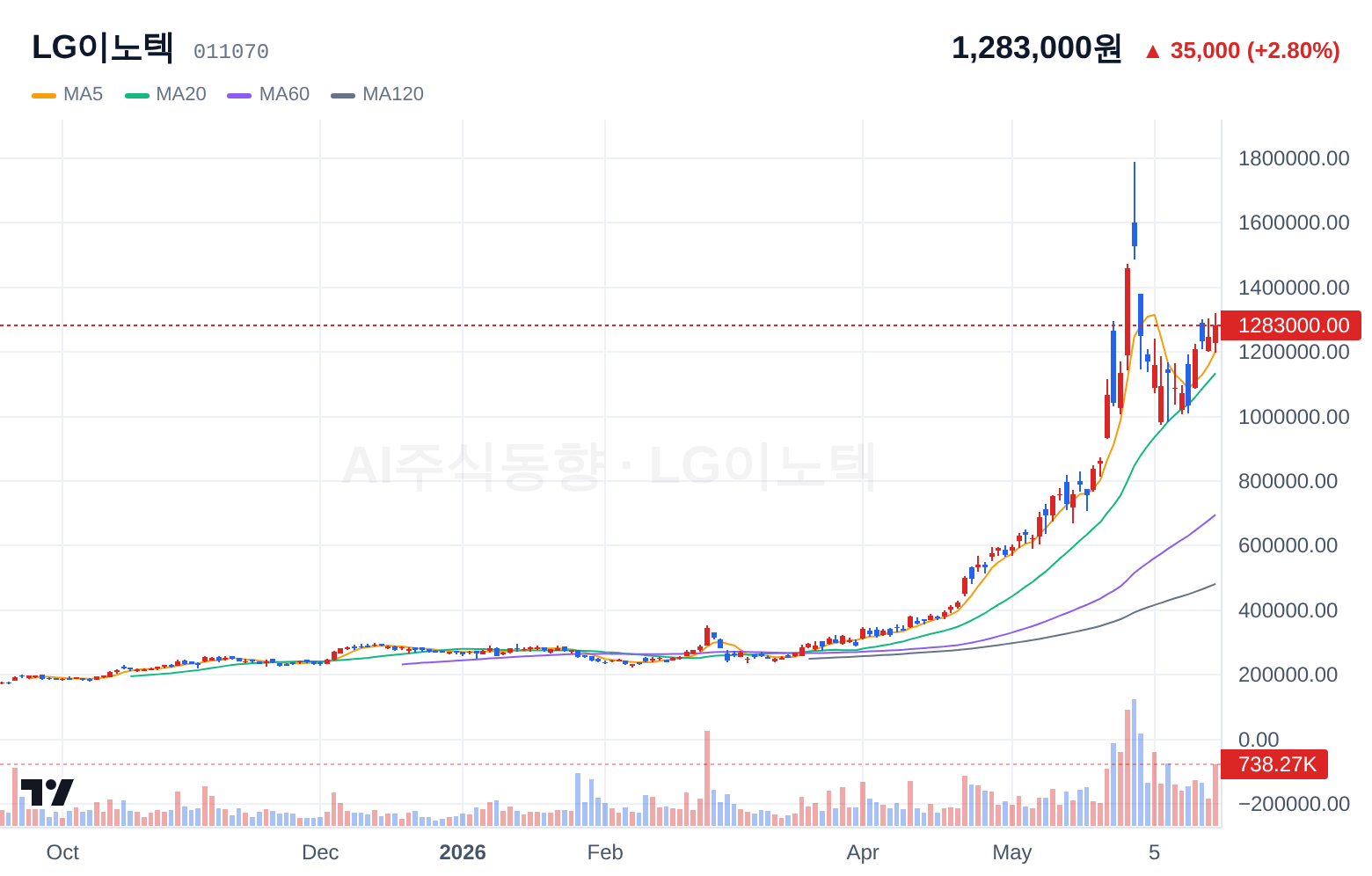

어제 장전 추천 종목 중 원익IPS, LG이노텍, 삼성전자, 한미반도체, SK스퀘어는 실제 결과가 아직 확인되지 않아 등락을 판단하기 어렵습니다. 다만, 오늘 시장의 전반적인 분위기를 고려할 때 개별 종목의 움직임이 더욱 중요해 보입니다.

오늘 시장에서 가장 눈에 띄는 종목은 삼성전자(005930)와 SK하이닉스(000660)입니다. 삼성전자는 외인과 기관의 이중 순매수로 수급 1위를 기록했으며, SK하이닉스도 신규 편입과 함께 외인 및 기관의 순매수가 확인됩니다. 반도체지수가 10.41% 상승하며 글로벌 반도체 섹터에 대한 투자 심리가 유지될 수 있다는 점은 이들 종목에 긍정적으로 작용할 수 있습니다.

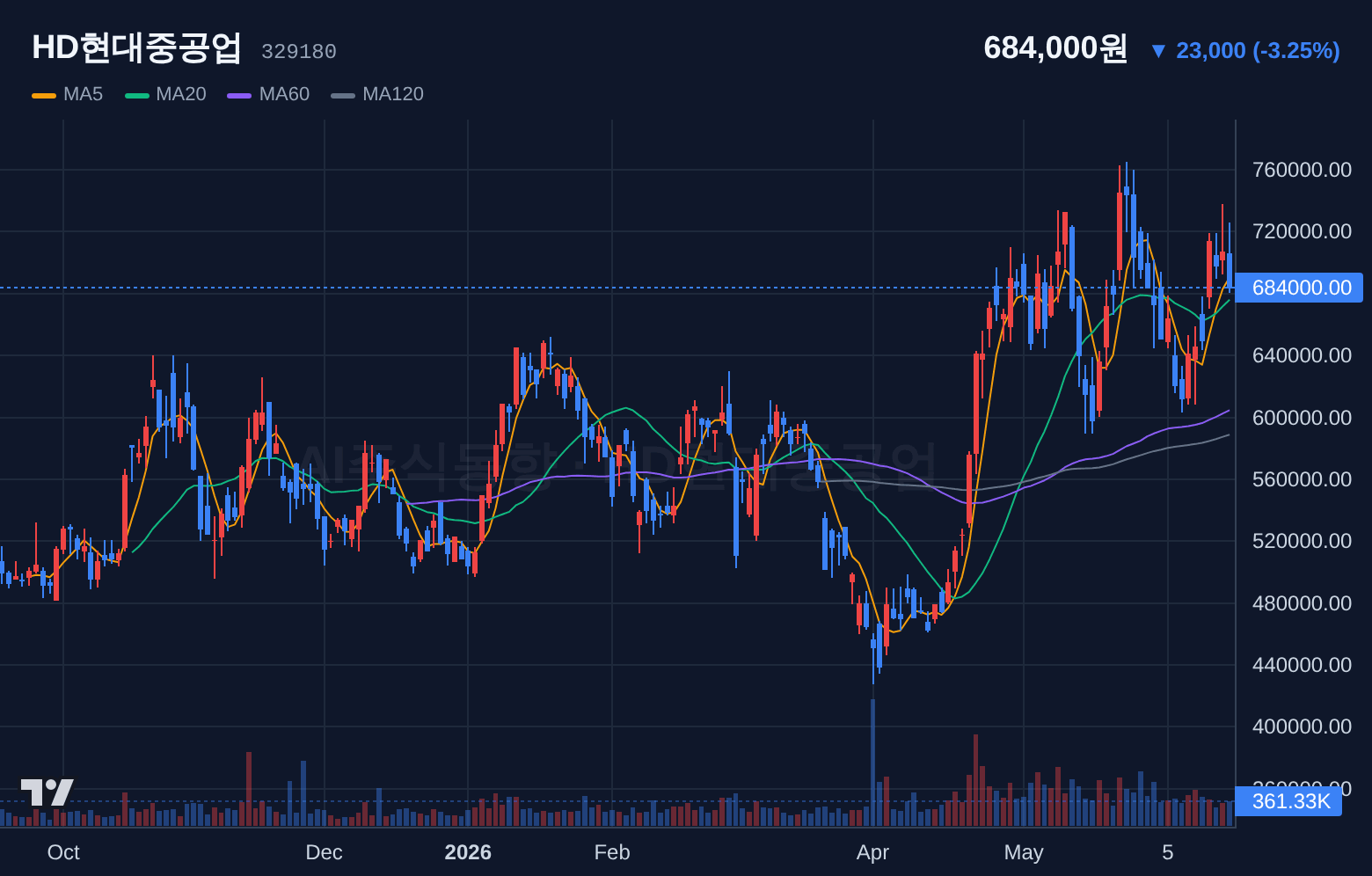

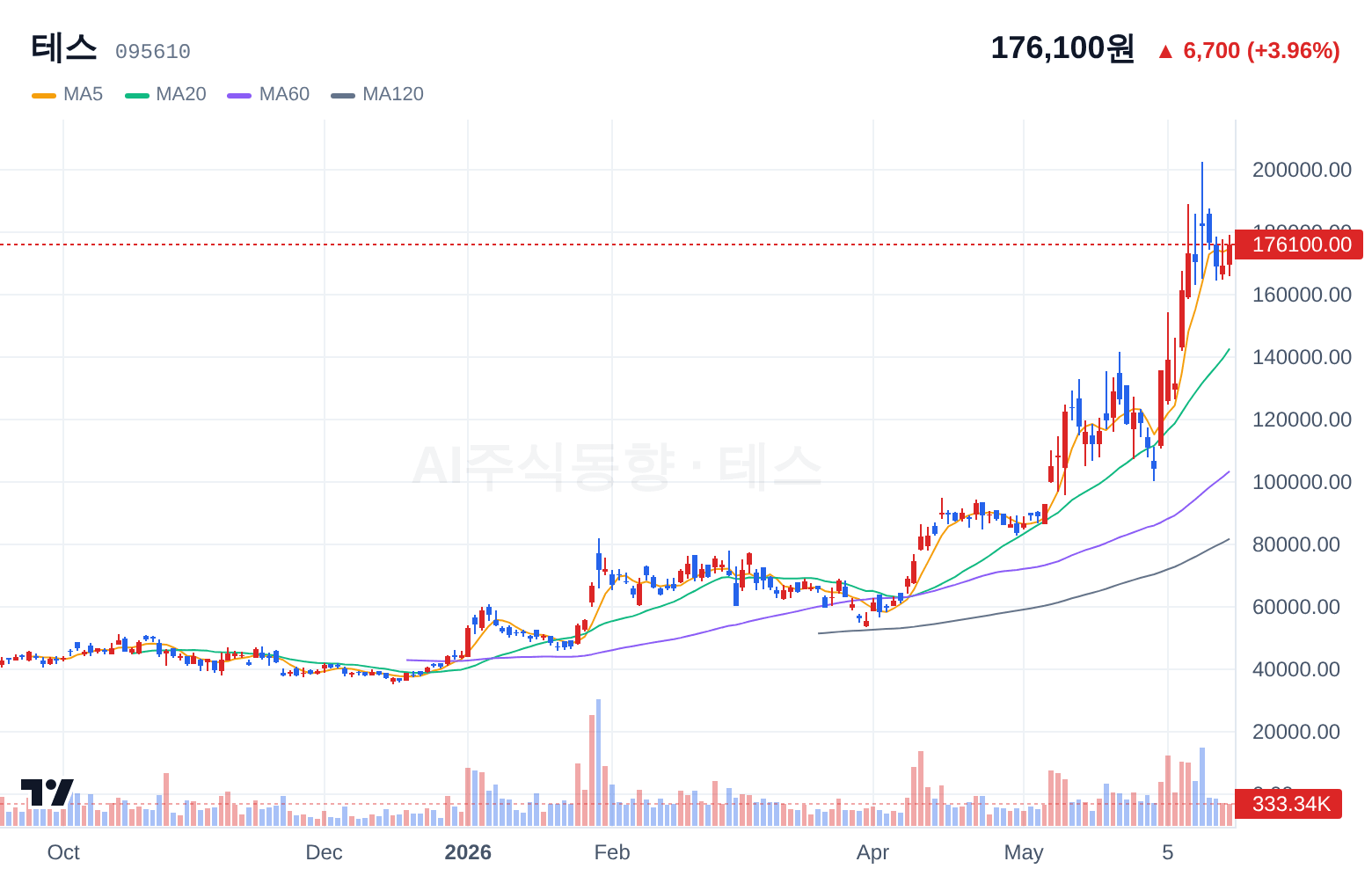

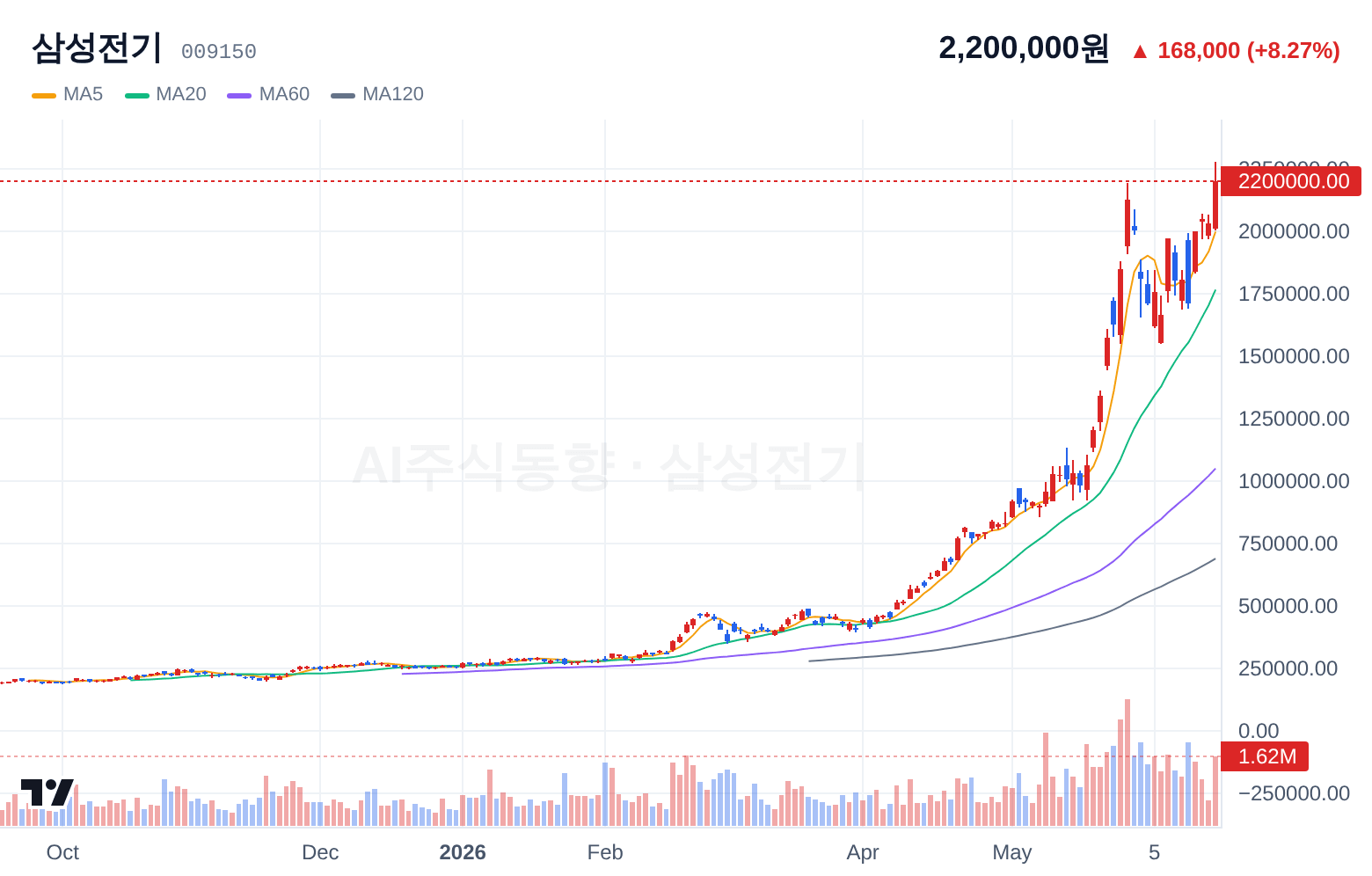

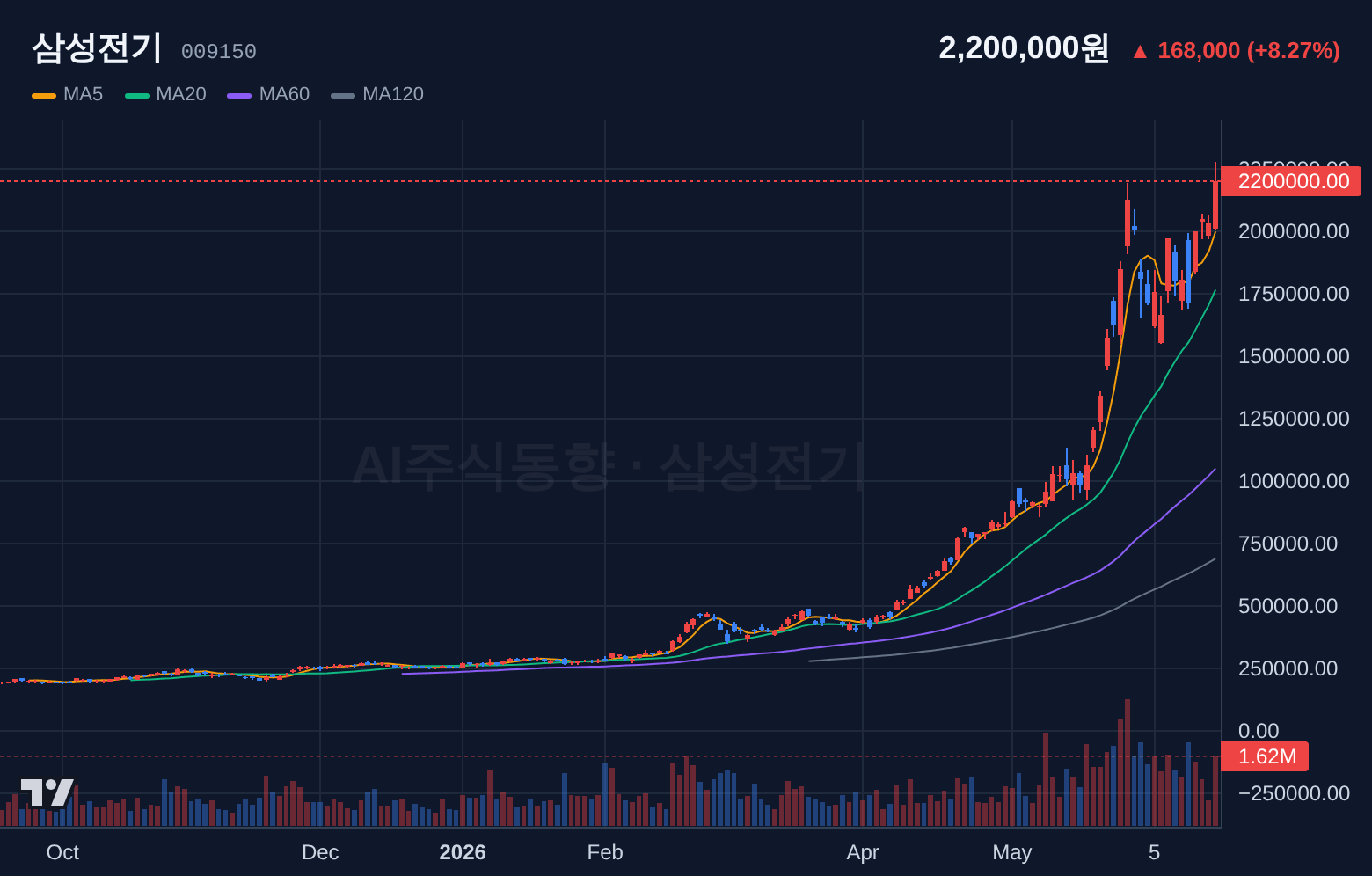

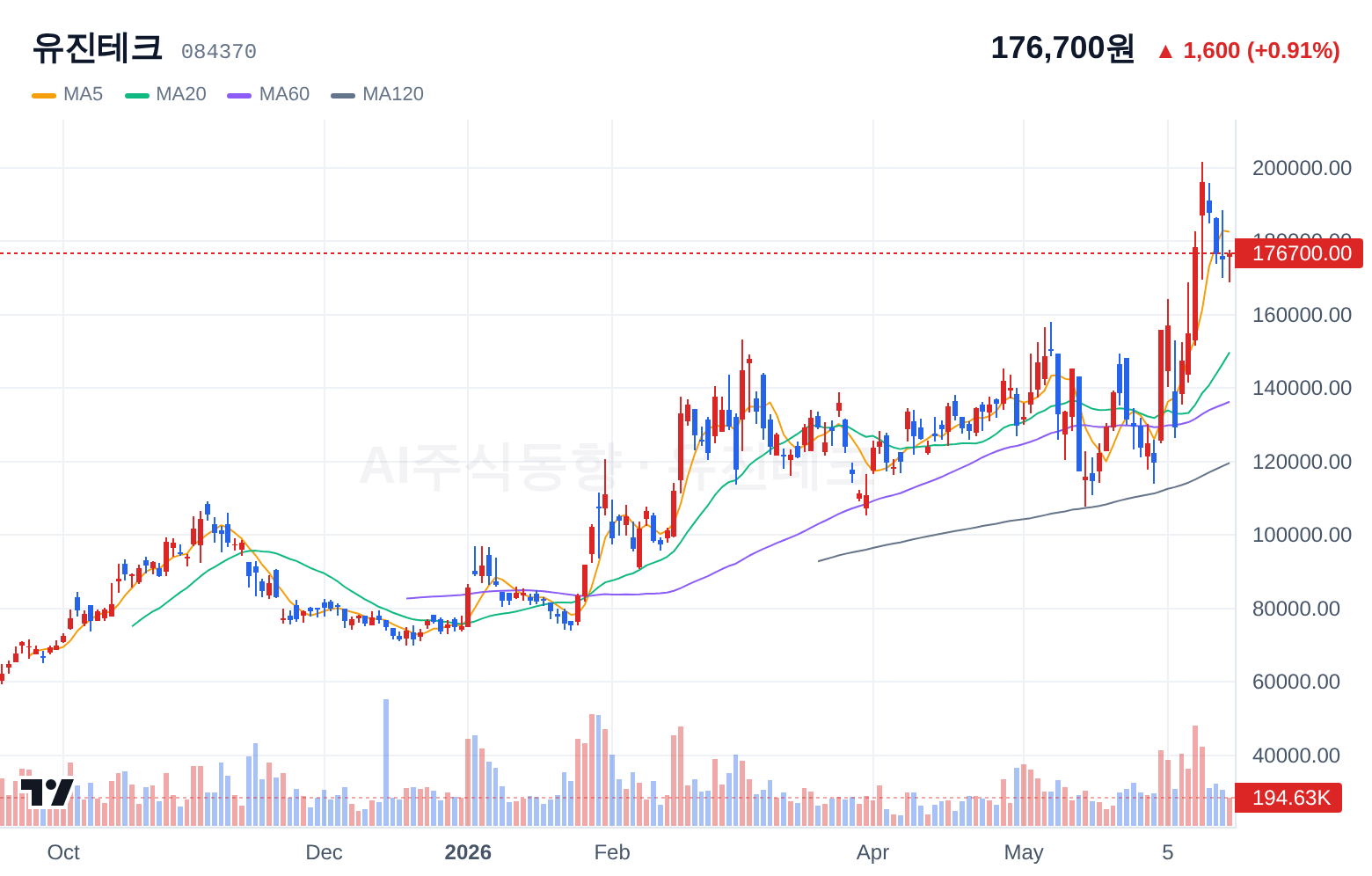

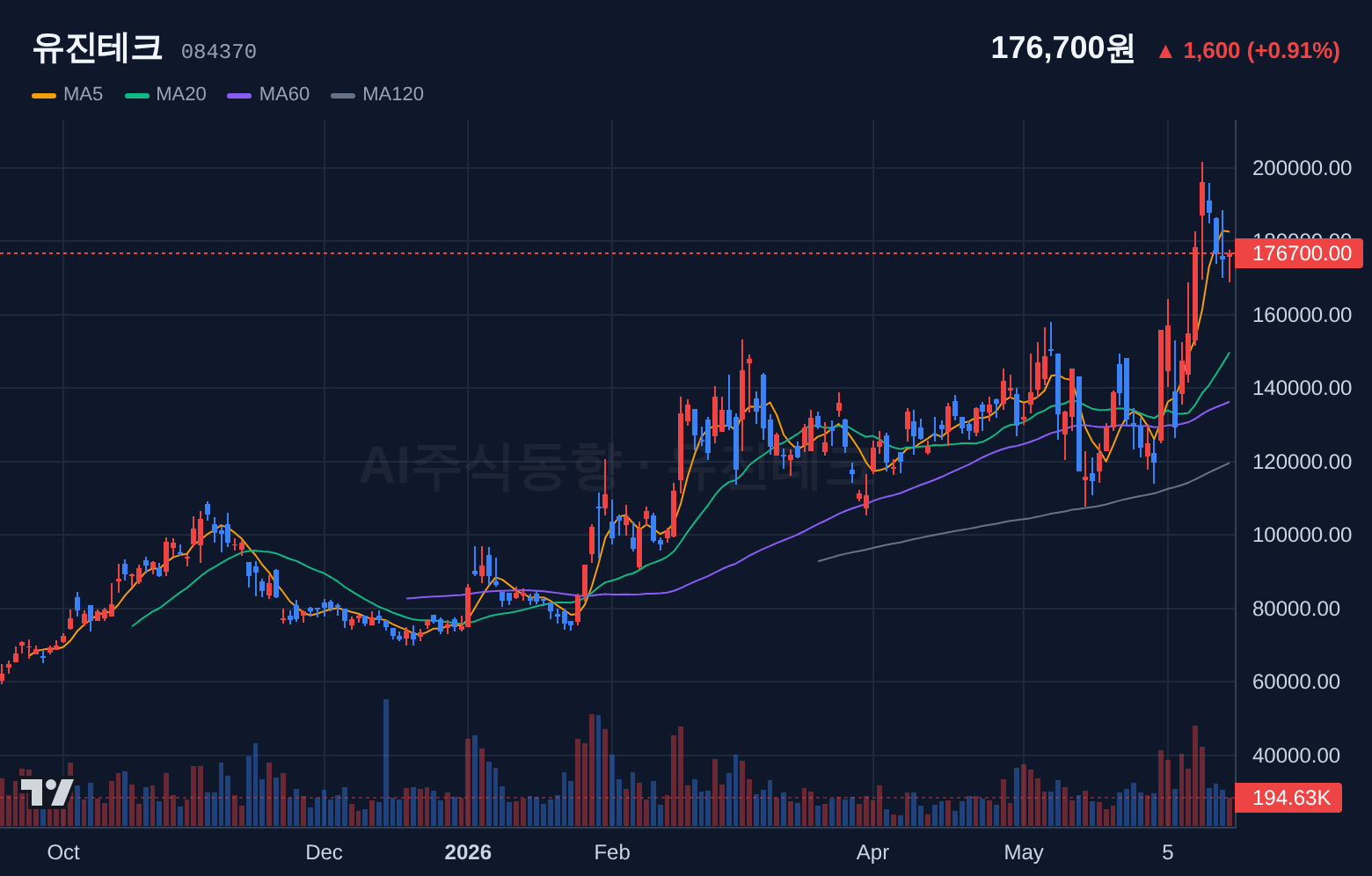

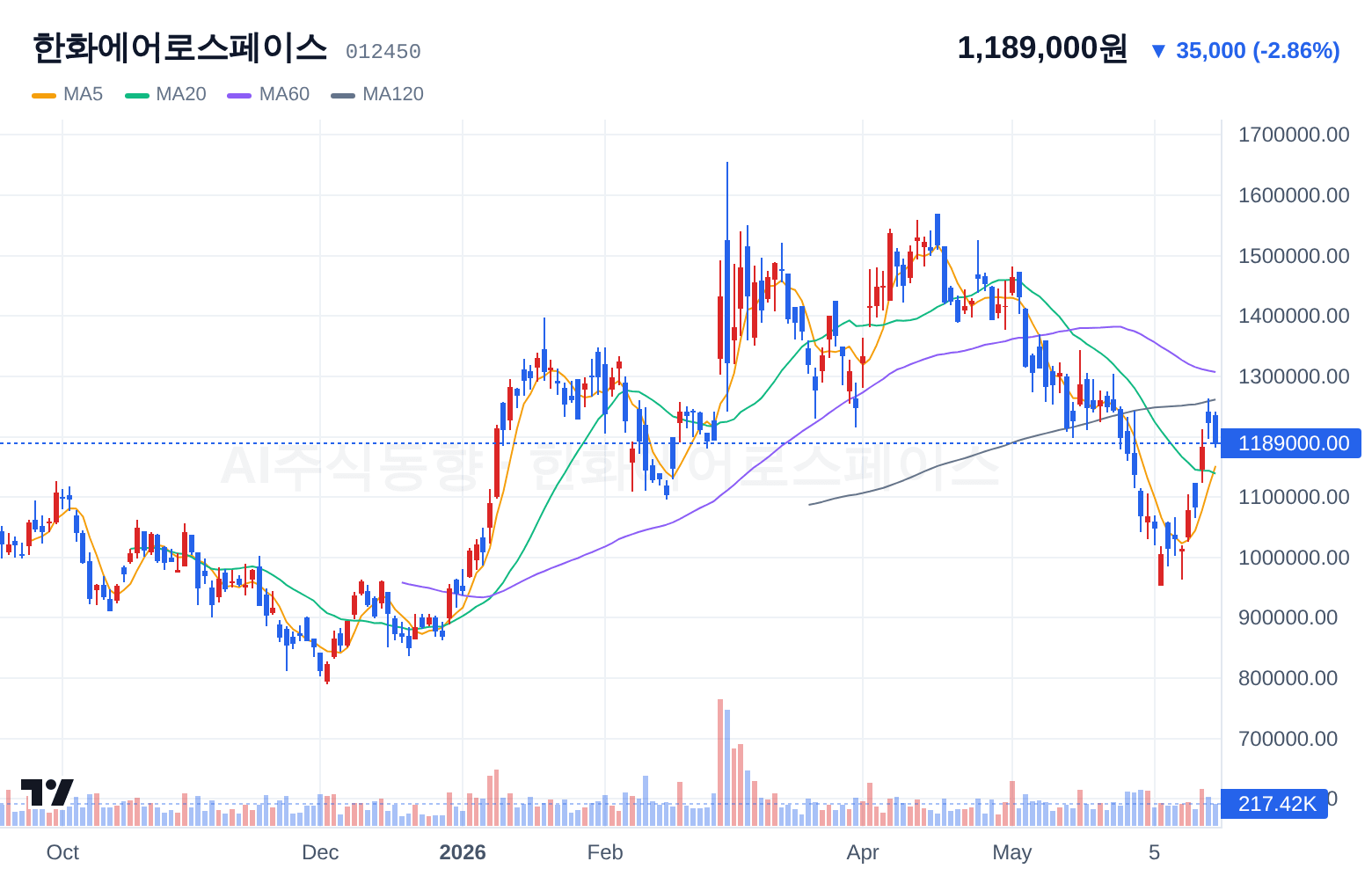

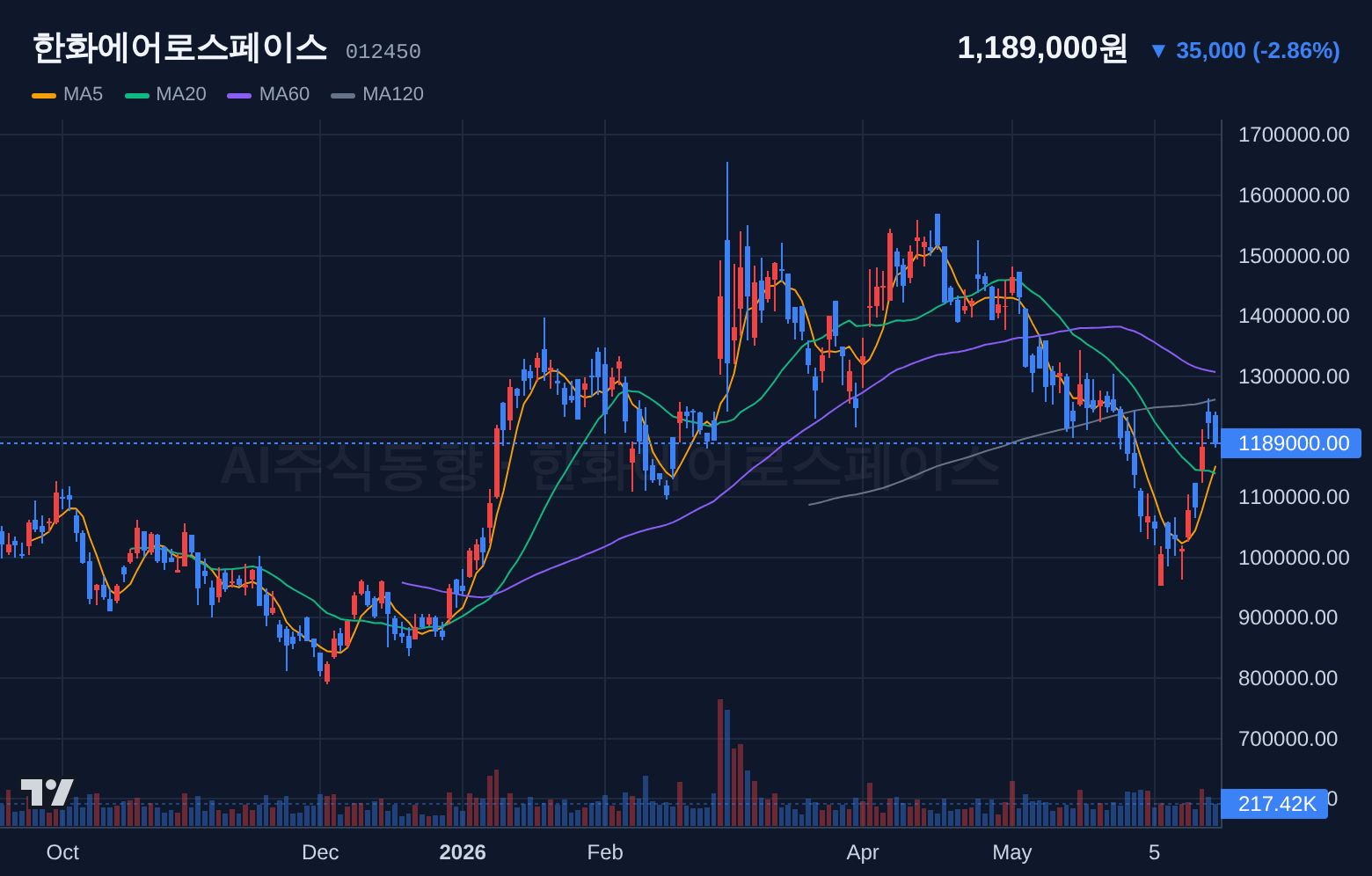

반면, HD현대중공업(329180)은 유가 -8.37% 하락이라는 매크로 역풍으로 해양플랜트·LNG선 발주 기대 모멘텀이 약화될 수 있습니다. 또한, 테스(095610), 삼성전기(009150), 유진테크(084370) 등 반도체 장비 및 부품 관련 종목들은 반도체지수 상승에도 불구하고 개별 수급 개선 증거가 부족하여 직접적인 모멘텀은 제한적인 모습입니다.

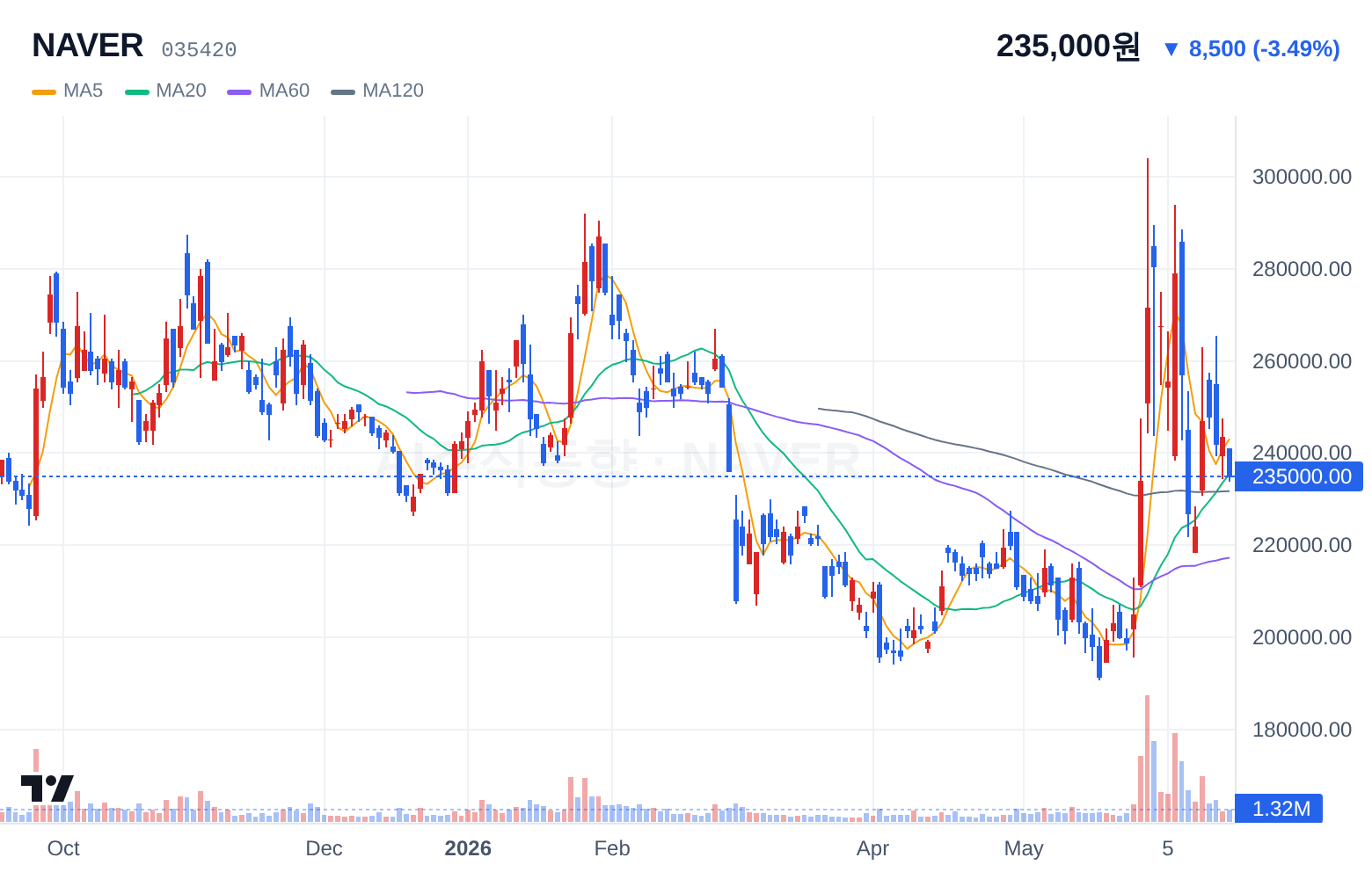

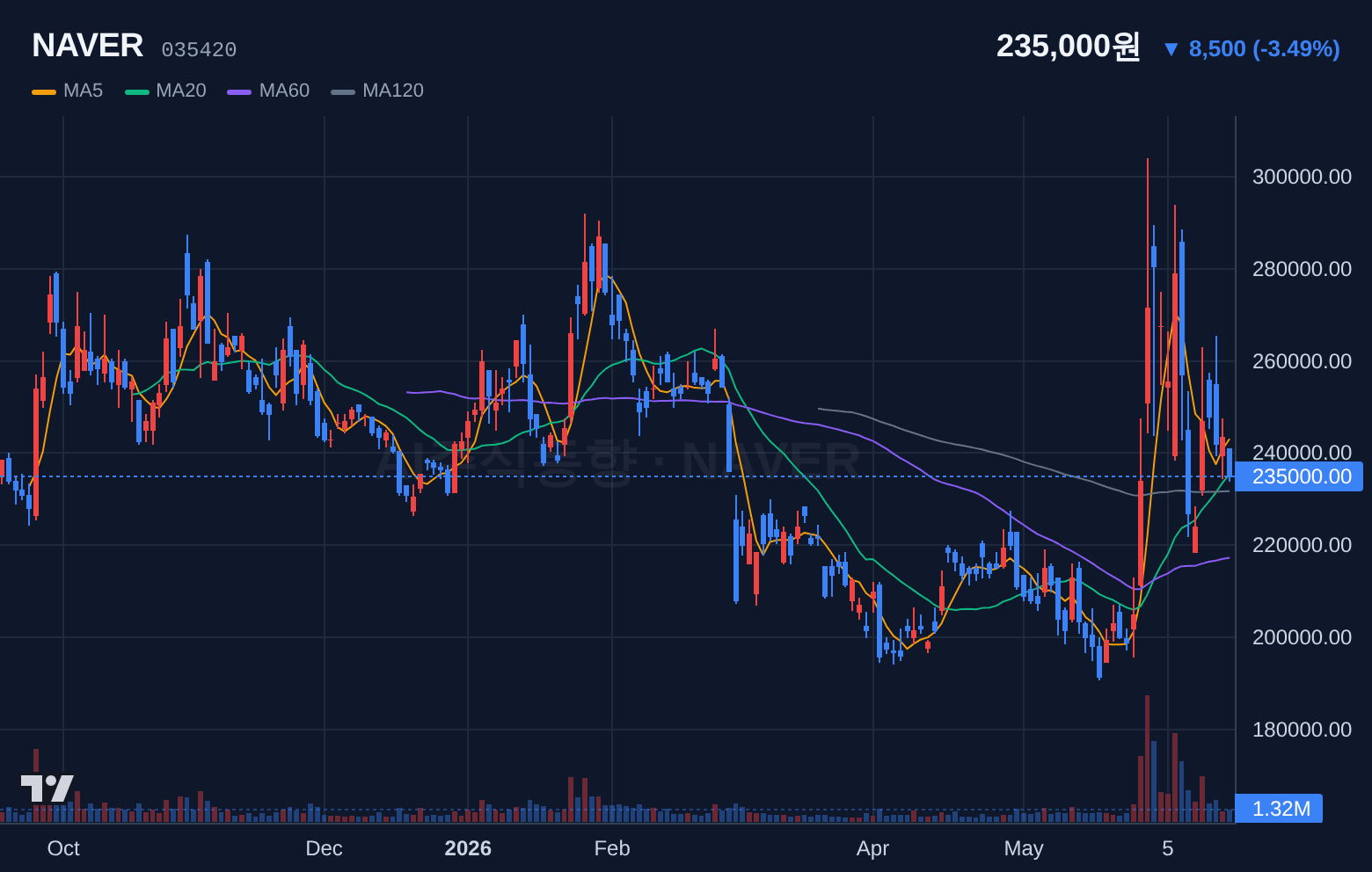

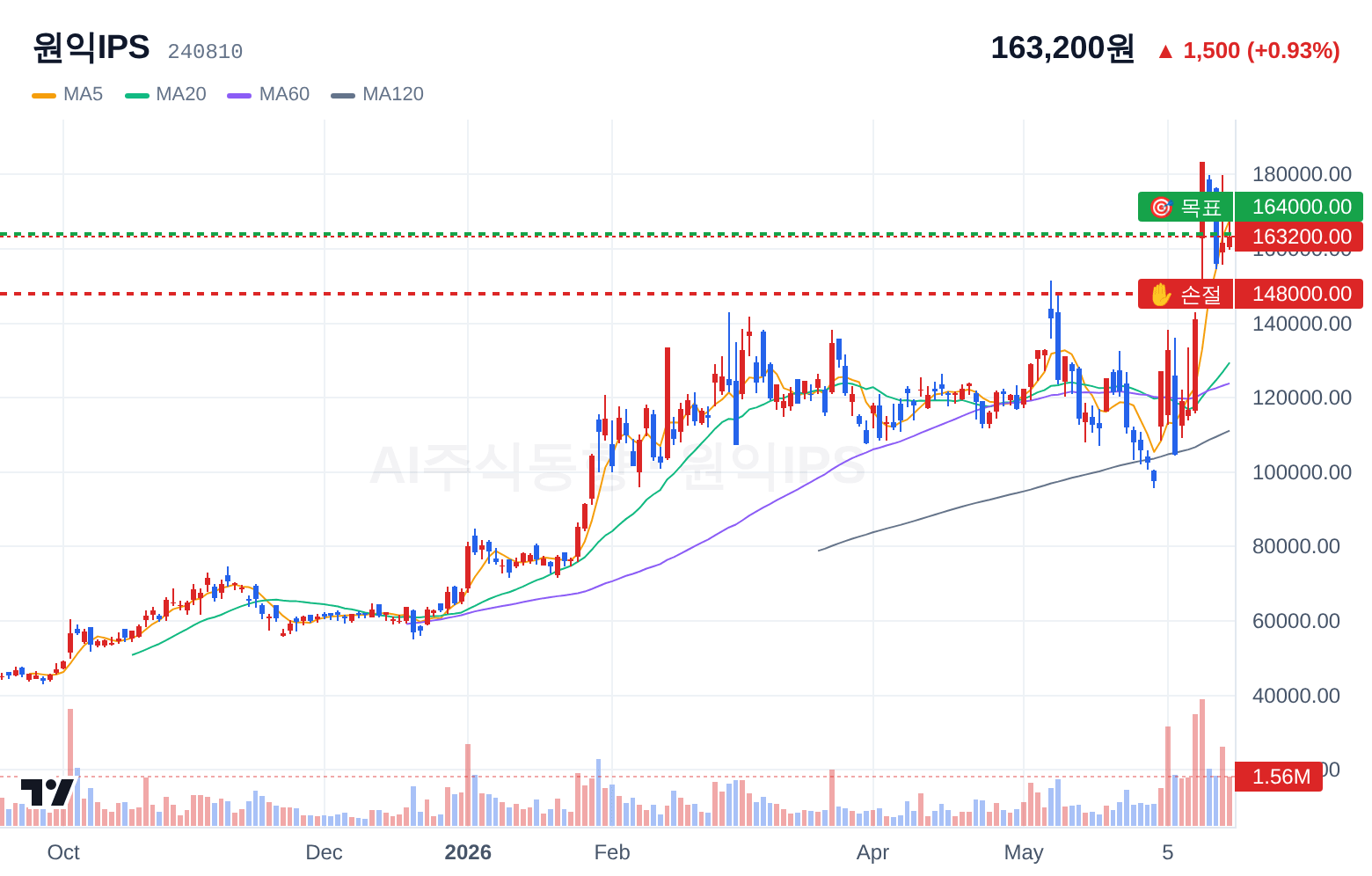

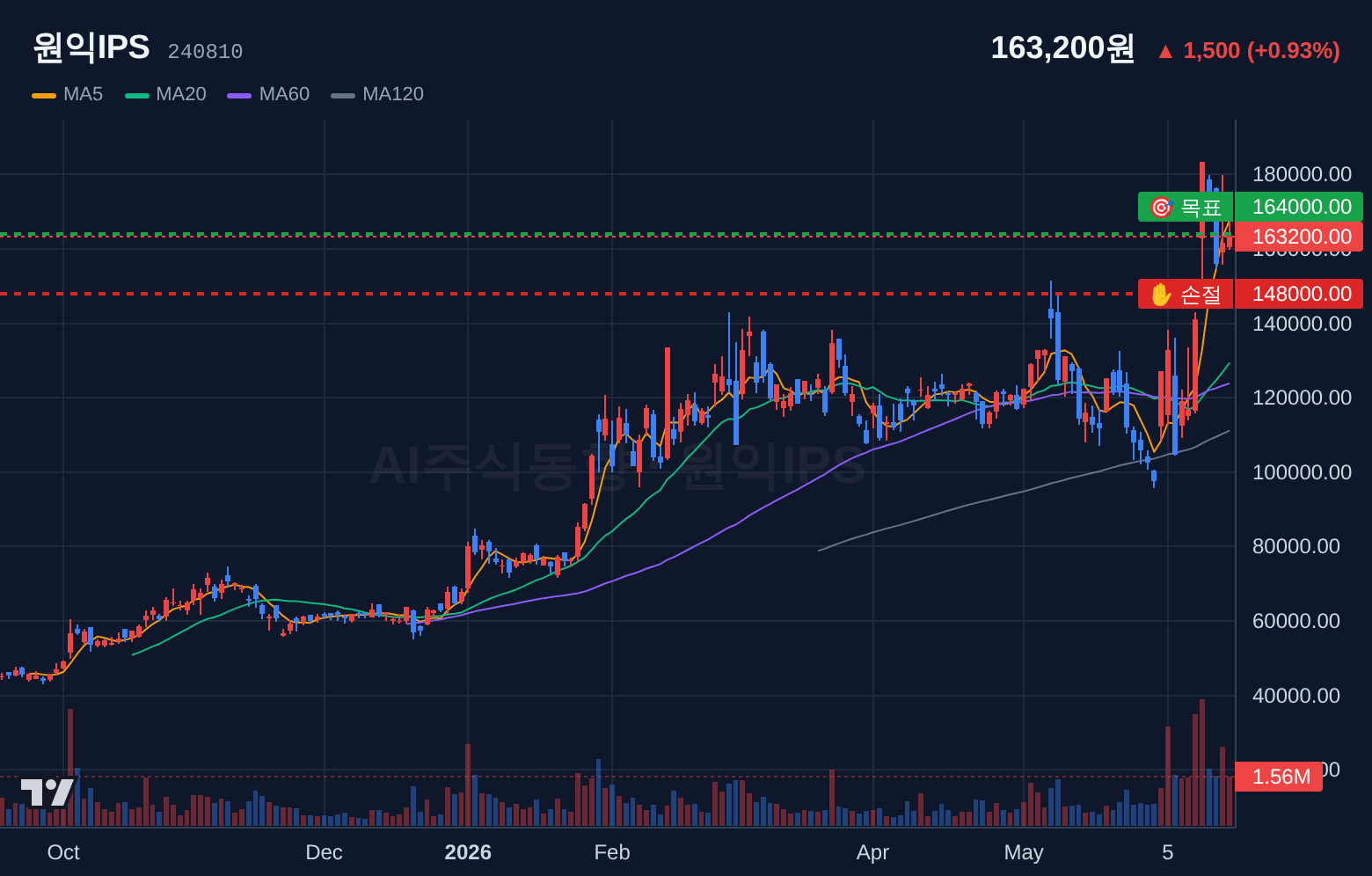

NAVER(035420)는 기관 순매수가 있었지만 외인 순매수 규모가 상대적으로 작아 이중 수급 모멘텀이 제한적이었으며, 나스닥선물 -0.59% 하락은 AI·인터넷 플랫폼 섹터 투자심리에 간접적으로 부정적인 영향을 미칠 수 있습니다. 원익IPS(240810)는 외인 순매도로 전환되고 기관 순매수 강도가 약화되며 단기적인 수급 부담이 나타났습니다.

최근 "건물 팔고 다시 빌려 쓴다"는 구로 지타워 매각 성사 소식이나 "5분 만에 '300억' 몰려" K주식 직구 시대 개막 등 국내 시장에 대한 다양한 시그널들이 포착되고 있습니다. 하지만 오늘처럼 시장이 혼조세를 보일 때는 개별 종목의 펀더멘털과 수급 상황을 더욱 면밀히 살펴야 합니다.

투자자 여러분께서는 시장의 전반적인 불안감 속에서 삼성전자, SK하이닉스 등 수급이 확인되는 종목에 관심을 가질 수 있으나, 유가 하락, 나스닥선물 하락, 글로벌 시장 불안 등 매크로 변수들이 특정 섹터에 미칠 수 있는 부정적인 영향을 함께 고려하여 신중하게 접근하시길 바랍니다.

🚀 단기 투자 추천 1~2주 보유 · 22종목

- 직전 분석 대비 BUY 등급 유지 및 신뢰도 상향

- 외인(+1,133,803)과 기관(+18,134,051)의 압도적인 이중 순매수로 수급 1위를 기록하며 강력한 매수 모멘텀이 지속됩니다

- 반도체지수 +10

- 41% 상승과 나스닥선물 -0

- 59% 하락에도 불구하고, 글로벌 반도체 섹터에 대한 긍정적 투자심리가 유지될 수 있습니다

- 글로벌 시장의 혼조세와 나스닥선물 하락은 전반적인 투자심리에 부정적인 영향을 미칠 수 있습니다

- 세마녀의날 이벤트로 인한 시장 변동성 확대 가능성이 있습니다

- 외인(+341,331)과 기관(+3,980,010)의 이중 순매수로 수급 3위를 기록하며 강한 매수 모멘텀이 확인됩니다

- 반도체지수 +10

- 41% 상승은 HBM 관련 투자심리에 긍정적인 영향을 미칠 수 있습니다

- 나스닥선물 -0

- 59% 하락은 글로벌 기술주 투자심리에 부정적일 수 있습니다

- 시장 전반의 혼조세가 단기 변동성을 확대시킬 수 있습니다

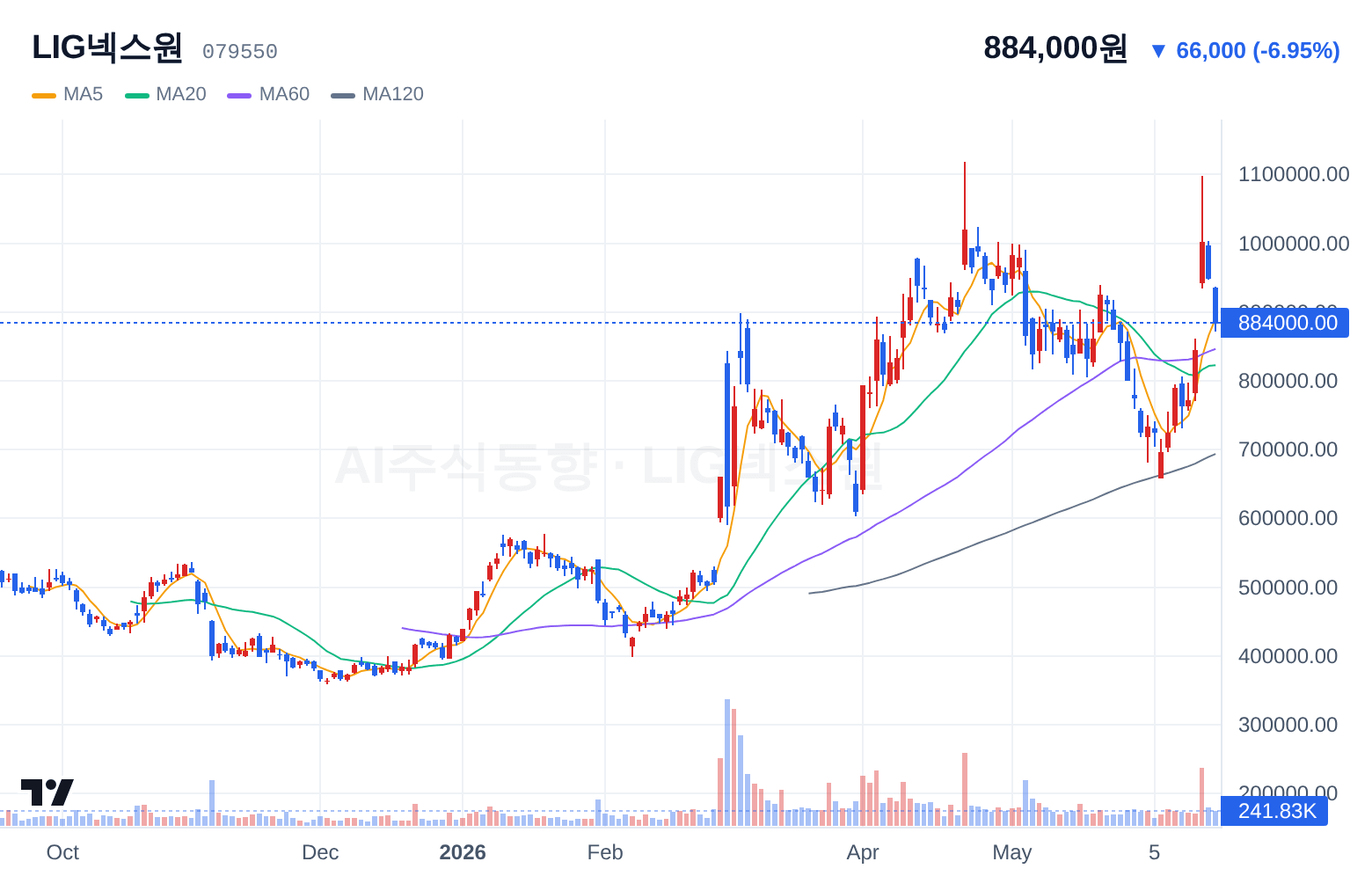

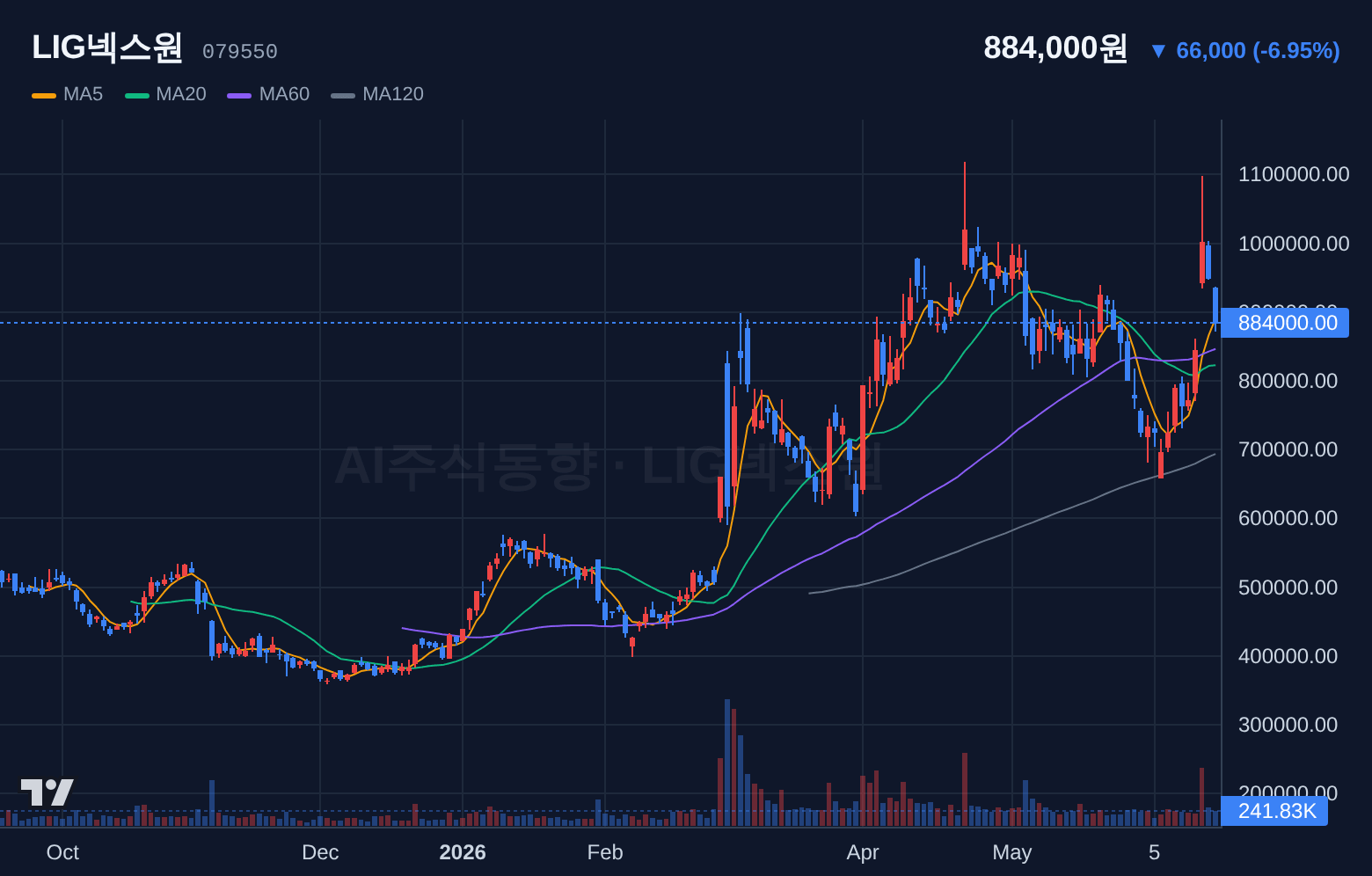

- 직전 분석 대비 HOLD 등급 유지 및 신뢰도 소폭 상향

- 수급 상위 15권 미진입 및 기술 시그널 미확인으로 직접 모멘텀 부재(데이터 제한)

- 37% 하락은 해양플랜트

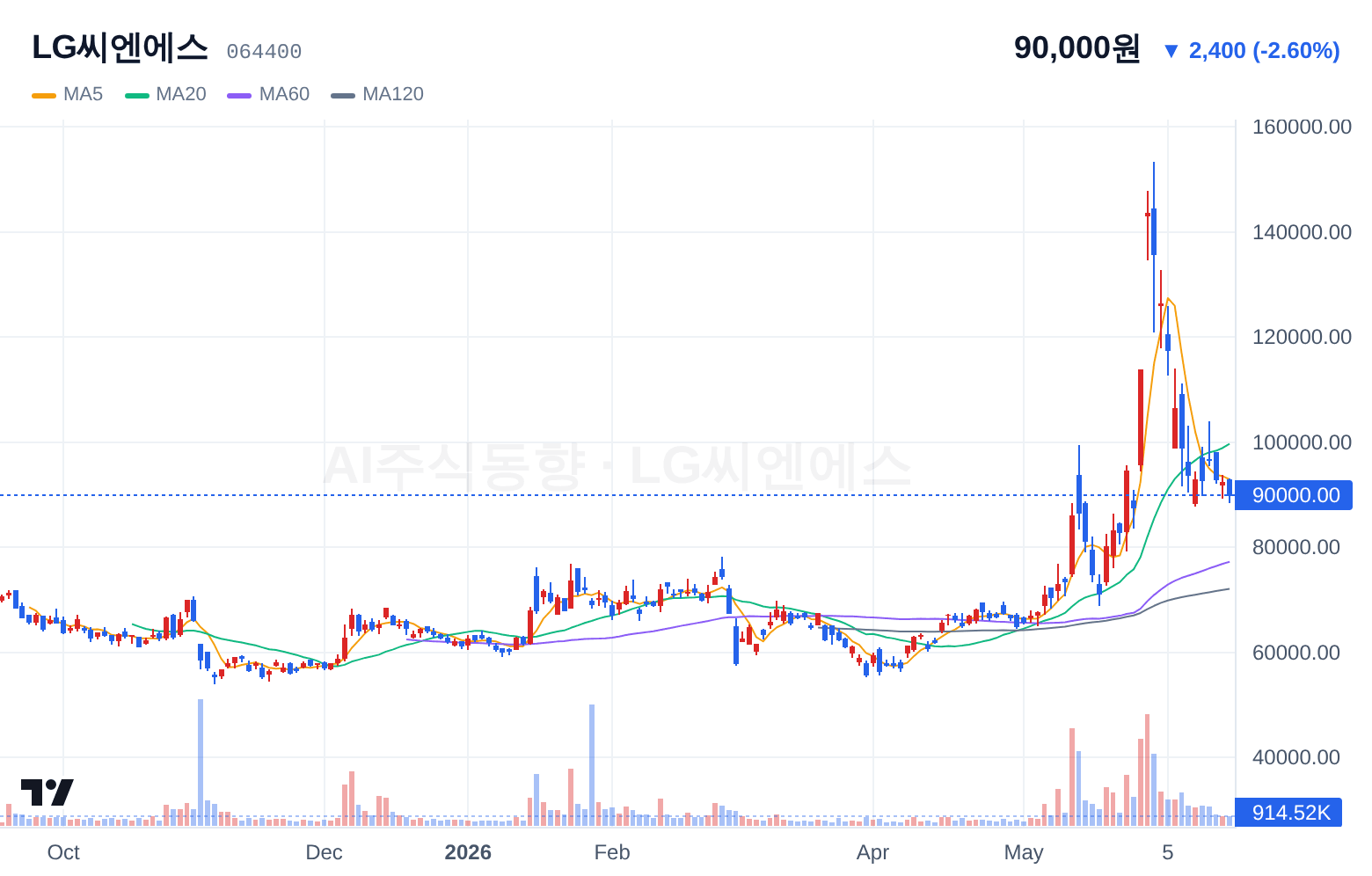

- LNG선 발주 기대 모멘텀을 약화시키는 매크로 역풍으로 작용합니다

- 유가 하락세 지속 시 조선업 전반의 수주 환경에 부정적인 영향을 미 미칠 수 있습니다

- 시장 전반의 혼조세가 투자심리를 위축시킬 수 있습니다

- 직전 분석 대비 HOLD 등급 유지 및 신뢰도 소폭 하향

- 수급 상위 15권 미진입 및 기술 시그널 미확인으로 직접 모멘텀 부재(데이터 제한)

- 반도체지수 +10

- 41% 상승으로 반도체 장비 섹터 매크로 환경은 긍정적이나, 개별 수급 개선 증거가 부족합니다

- 개별 수급 모멘텀 부재로 시장 전반의 혼조세에 취약할 수 있습니다

- 나스닥선물 하락은 반도체 장비 섹터 전반의 투자심리에 간접적으로 부정적일 수 있습니다

- 직전 분석 대비 HOLD 등급 유지 및 신뢰도 소폭 하향

- 수급 상위 15권 미진입으로 직접 수급 모멘텀 미확인(데이터 제한)

- 반도체지수 +10

- 41% 상승으로 MLCC

- 카메라 모듈 섹터 투자심리 환경은 긍정적이나, 개별 수급 개선 증거가 부족합니다

- 개별 수급 모멘텀 부재로 시장 전반의 혼조세에 취약할 수 있습니다

- 나스닥선물 하락은 MLCC 및 카메라 모듈 섹터 전반의 투자심리에 간접적으로 부정적일 수 있습니다

- 직전 분석 대비 HOLD 등급 유지 및 신뢰도 소폭 하향

- 수급 상위 15권 미진입 및 기술 시그널 미확인으로 직접 모멘텀 데이터 부재(데이터 제한)

- 반도체 장비 업체로 반도체지수 +10

- 41% 상승의 섹터 환경이 간접 긍정적이나 개별 수급 근거 미확인

- 개별 수급 모멘텀 부재로 시장 전반의 혼조세에 취약할 수 있습니다

- 나스닥선물 하락은 반도체 장비 섹터 전반의 투자심리에 간접적으로 부정적일 수 있습니다

- 직전 분석 대비 HOLD 등급 유지 및 신뢰도 소폭 하향

- 기관(+1,156,913) 순매수가 확인되나 외인(+29,639) 순매수 규모가 상대적으로 작아 이중 수급 모멘텀이 제한적입니다

- 나스닥선물 -0

- 59% 하락은 AI

- 인터넷 플랫폼 섹터 투자심리에 간접적으로 부정적일 수 있습니다

- 글로벌 기술주 투자심리 위축 가능성과 시장 전반의 혼조세가 단기 변동성을 확대시킬 수 있습니다

- 세마녀의날 이벤트로 인한 시장 변동성 확대 가능성이 있습니다

- 직전 분석 대비 HOLD 등급으로 하향 및 신뢰도 하향

- 외인(-94,594) 순매도로 전환되었고 기관(+2,517,131) 순매수는 지속되나, 직전 대비 수급 강도가 약화되었습니다

- 반도체지수 +10

- 41% 상승으로 반도체 장비 섹터 매크로 환경은 우호적이나, 개별 수급 모멘텀 약화가 단기 부담입니다

- 외국인 매도 전환으로 인한 수급 불안정성이 단기 하방 압력으로 작용할 수 있습니다

- 나스닥선물 하락은 반도체 장비 섹터 전반의 투자심리에 간접적으로 부정적일 수 있습니다

- 수급 상위 15권 미진입 및 기술 시그널 미확인으로 직접 모멘텀 데이터 부재(데이터 제한)

- '미국에 3500억달러 통 큰 투자 본격화…진짜 수혜주는 어디' 뉴스 등 방산 관련 간접 호재 가능성이 있으나, 구체적인 수혜 여부는 불확실합니다

- 데이터 부족으로 인한 불확실성이 높습니다

- 시장 전반의 혼조세와 VIX 상승은 투자심리에 부정적일 수 있습니다

- 직전 분석 대비 HOLD 등급 유지 및 신뢰도 소폭 하향

- 수급 상위 15권 미진입 및 기술 시그널 미확인으로 직접 모멘텀 데이터 부재(데이터 제한)

- IT 서비스

- AI 솔루션 업체 특성상 나스닥선물 -0

- 59% 하락은 글로벌 IT 투자심리에 간접적으로 부정적일 수 있습니다

- 뉴스 근거 미제공으로 인한 불확실성이 높습니다

- 글로벌 기술주 투자심리 위축 가능성이 있습니다

- 직전 분석 대비 HOLD 등급으로 하향 및 신뢰도 소폭 하향

- 외인(+163,170)과 기관(+1,001,859)의 이중 순매수가 확인되나, 직전 대비 수급 강도가 약화되었습니다

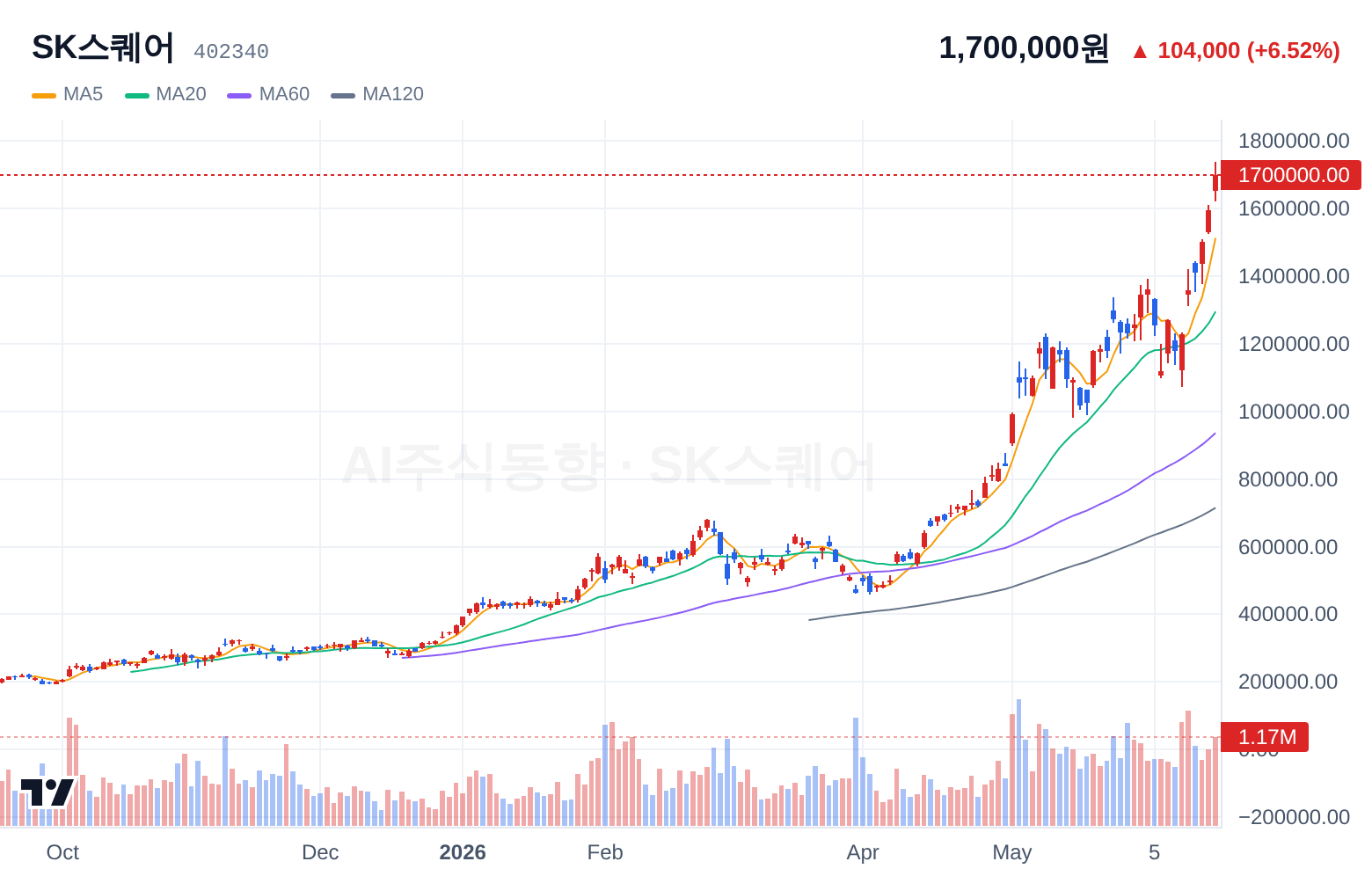

- 피투자법인 SK하이닉스(000660)의 강한 수급 모멘텀이 지주 NAV에 간접 긍정적일 수 있습니다

- 나스닥선물 하락은 글로벌 기술주 투자심리에 부정적일 수 있으며, 이는 피투자법인 가치에 영향을 미칠 수 있습니다

- 시장 전반의 혼조세가 단기 변동성을 확대시킬 수 있습니다

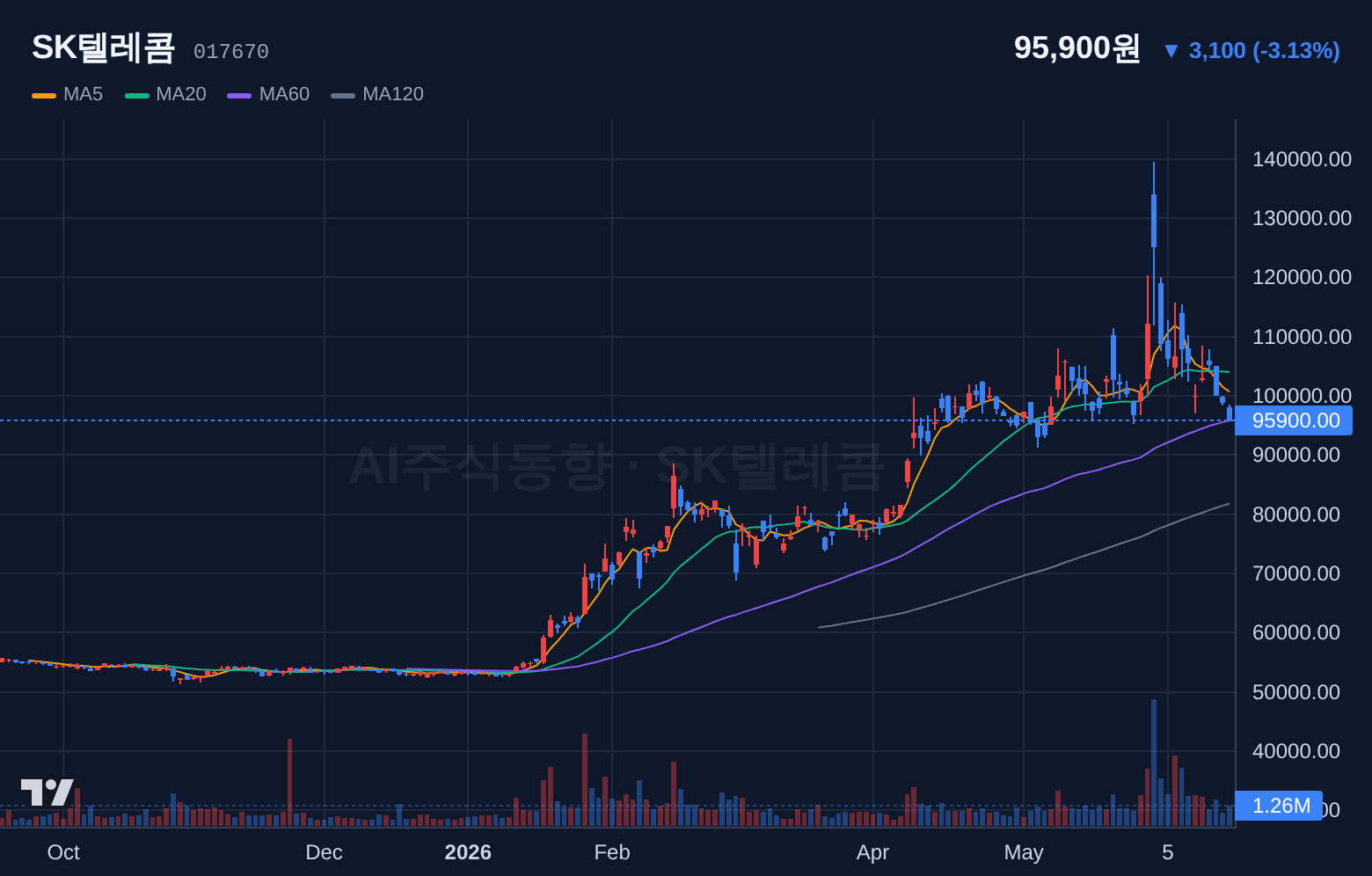

- 직전 분석 대비 HOLD 등급 유지 및 신뢰도 소폭 하향

- 수급 상위 15권 미진입 및 기술 시그널 미확인(데이터 제한)

- 통신사 방어주 특성상 한국 기준금리 3

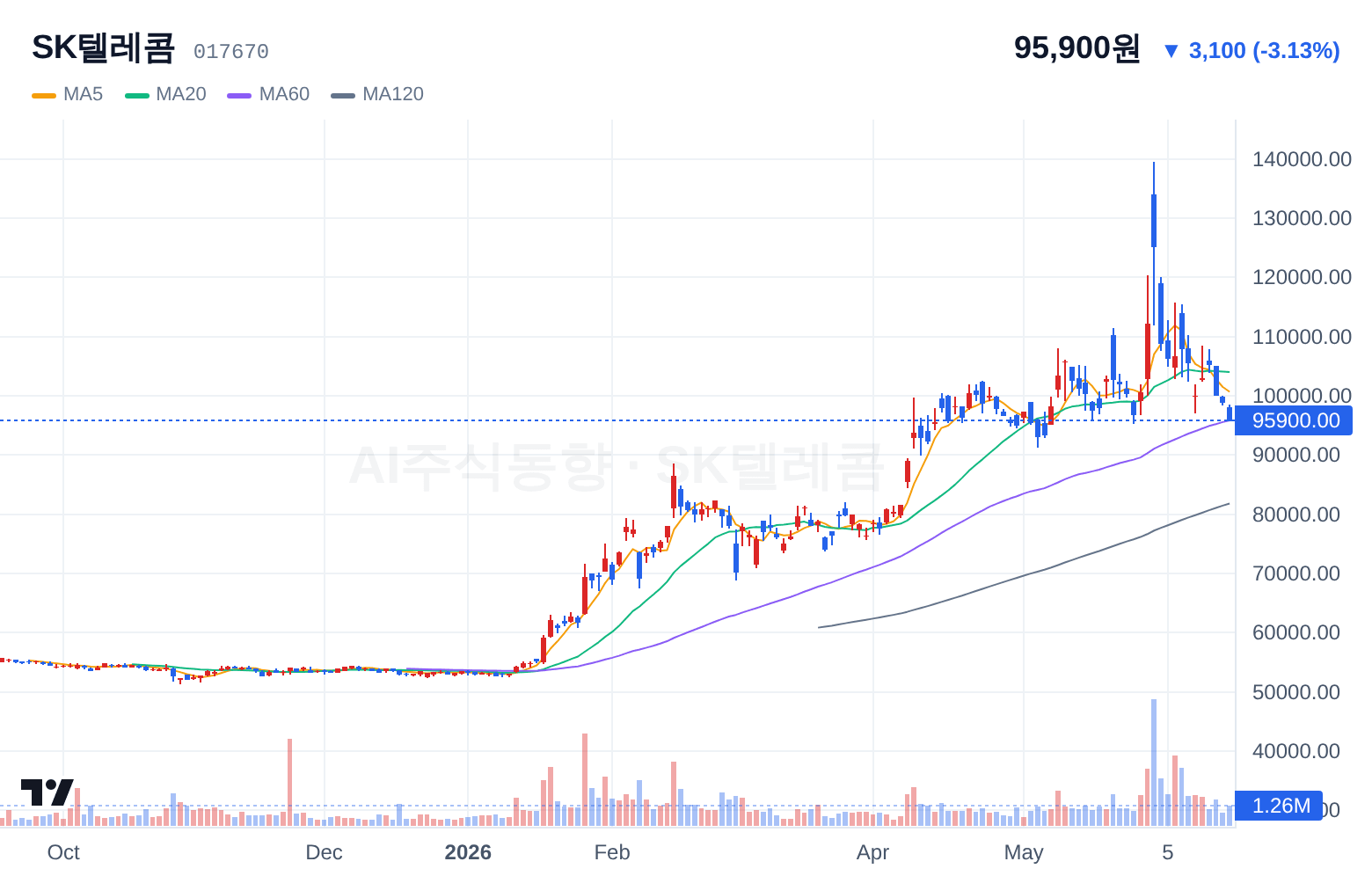

- 50%(한국은행)

- 국고채 3년 금리 2

- 924%(매크로 지표)로 조달 비용 환경은 안정적이나 개별 모멘텀 근거 미확인

- 개별 모멘텀 부재로 시장 전반의 혼조세에 취약할 수 있습니다

- VIX 상승은 시장 불안감을 높일 수 있습니다

- 직전 분석 대비 HOLD 등급 유지 및 신뢰도 소폭 하향

- 수급 상위 15권 미진입 및 기술 시그널 미확인(데이터 제한)

- 나스닥선물 -0

- 59% 하락으로 성장주

- 게임 투자심리 환경이 간접적으로 부정적일 수 있습니다

- 뉴스 근거 미제공으로 인한 불확실성이 높습니다

- 글로벌 기술주 투자심리 위축 가능성이 있습니다

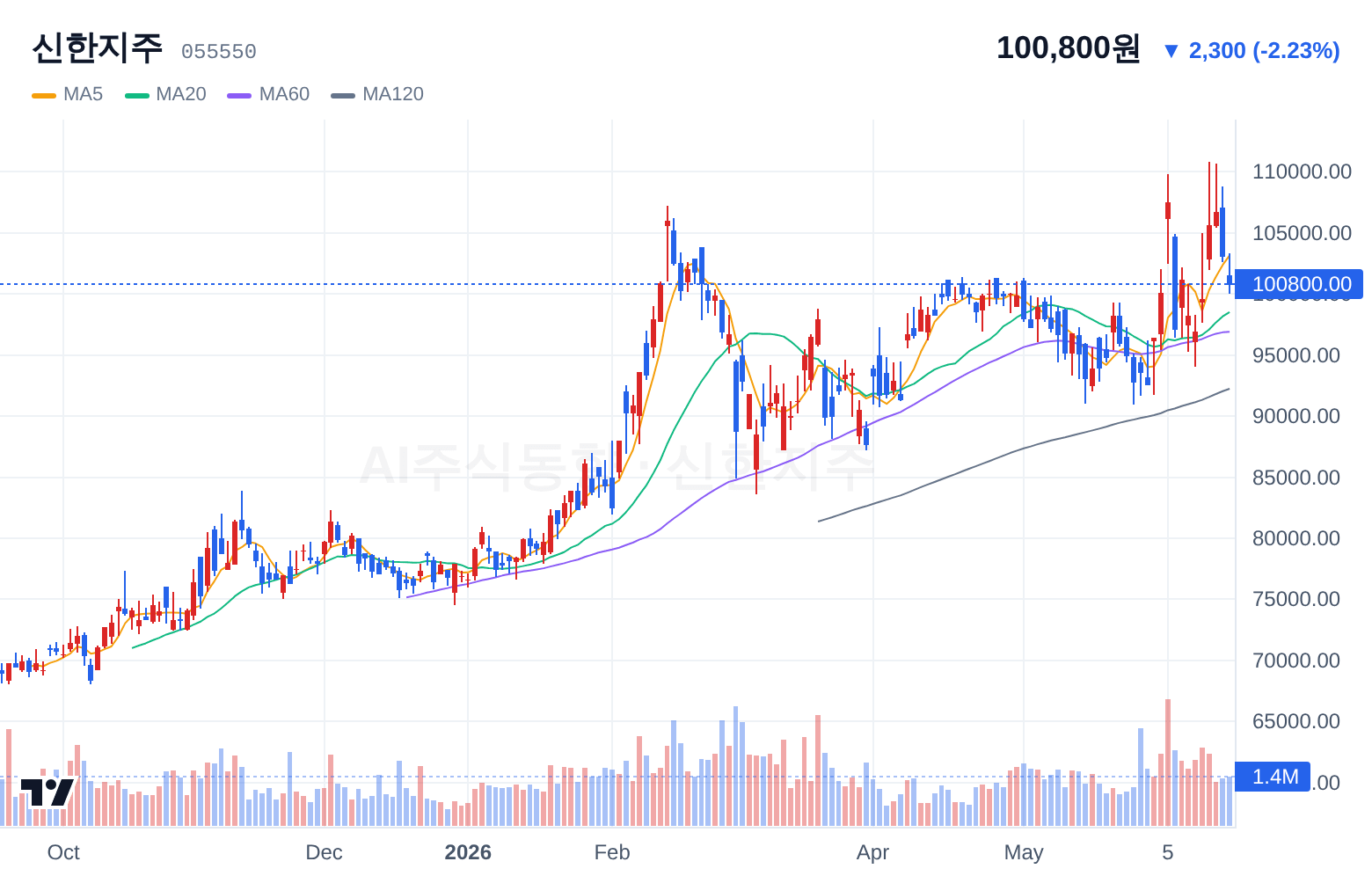

- 직전 분석 대비 HOLD 등급 유지 및 신뢰도 하향

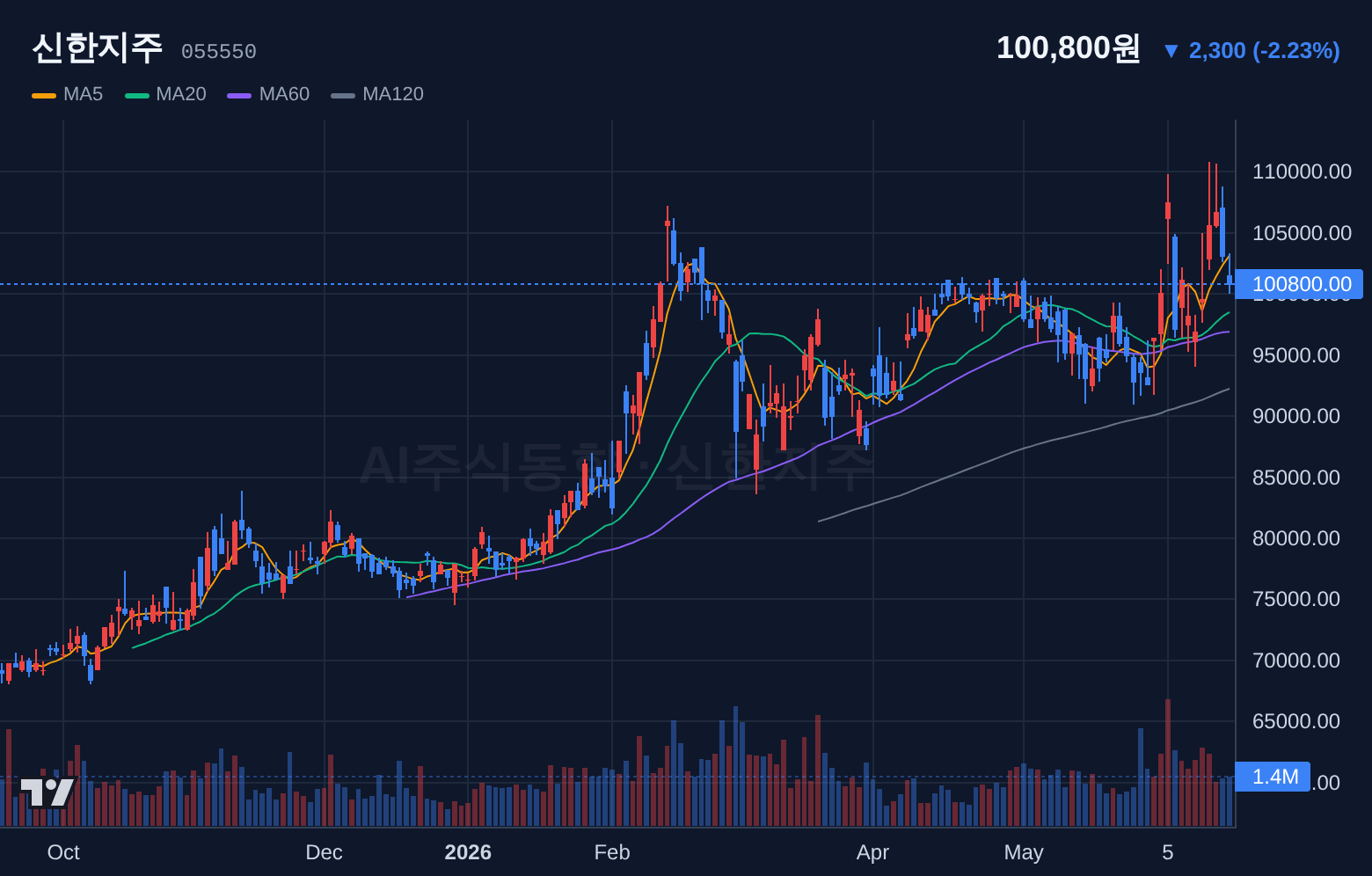

- 외인(+44,604) 순매수로 전환되었고 기관(+1,337,604) 순매수는 지속되나, 직전 대비 기관 순매수 강도가 약화되었습니다

- 한국 기준금리 3

- 50% 및 장단기 금리차 +0

- 38%는 은행 순이자마진 환경을 유지하나, 시장 전반의 혼조세가 단기 부담입니다

- 시장 전반의 혼조세와 VIX 상승은 금융주 투자심리에 부정적일 수 있습니다

- 세마녀의날 이벤트로 인한 시장 변동성 확대 가능성이 있습니다

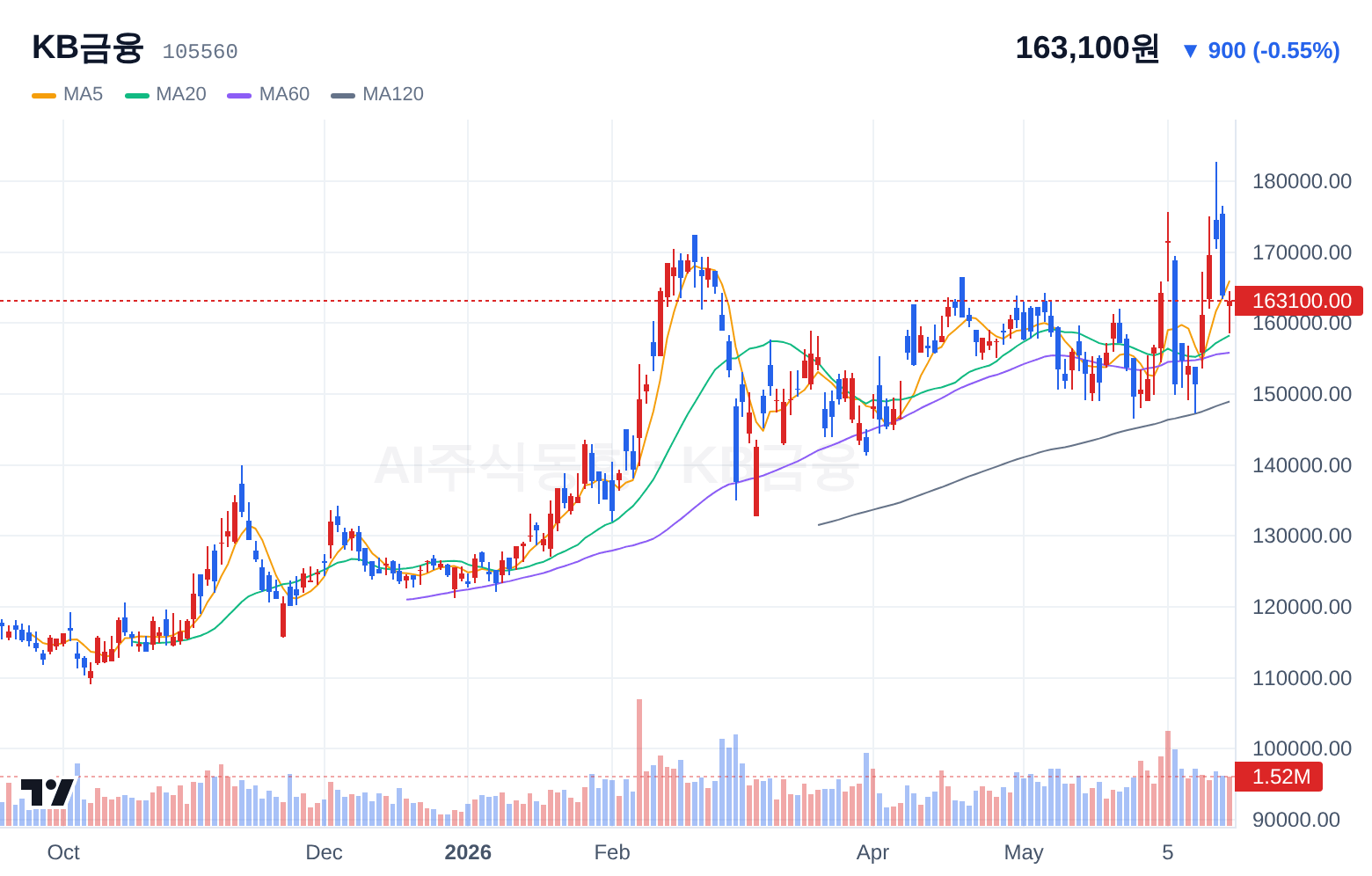

- 직전 분석 대비 HOLD 등급으로 하향 및 신뢰도 하향

- 외인(-49,032) 순매도로 전환되었고 기관(+1,530,191) 순매수는 지속되나, 직전 대비 외인 매도 전환이 단기 부담입니다

- 한국 기준금리 3

- 50% 및 장단기 금리차 +0

- 38%는 은행 순이자마진 환경을 유지합니다

- 외국인 매도 전환으로 인한 수급 불안정성이 단기 하방 압력으로 작용할 수 있습니다

- 시장 전반의 혼조세와 VIX 상승은 금융주 투자심리에 부정적일 수 있습니다

- 직전 분석 대비 HOLD 등급으로 하향 및 신뢰도 하향

- 기술 시그널에서 거래량 급등(volume_spike 강도7)은 확인되나, 외국인 연속 순매수 시그널은 미확인되었습니다

- 반도체지수 +10

- 41% 상승으로 카메라 모듈

- 반도체 기판 섹터 환경은 우호적이나, 개별 수급 모멘텀이 약화되었습니다

- 외국인 매수세 약화는 단기 하방 압력으로 작용할 수 있습니다

- 나스닥선물 하락은 글로벌 기술주 투자심리에 부정적일 수 있습니다

- 직전 분석 미포함에서 신규 편입

- 수급 상위 15위 미진입 및 기술 시그널 미확인으로 직접 모멘텀 부재(데이터 제한)

- 방산 섹터 관련 제공 데이터 내 특정 수급

- 뉴스 시그널 미확인

- 뉴스 근거 미제공으로 단기 방향성 근거 부재

- CNN 공포탐욕 33(공포 구간) 및 세마녀의날 변동성 확대로 신규 편입 종목의 하방 위험 증가

- 직전 분석 대비 HOLD 등급 유지 및 신뢰도 소폭 하향

- 수급 상위 15권 미진입 및 기술 시그널 미확인(데이터 제한)

- 섹터 동향에서 2차전지 평균null%(0/6 상승)로 섹터 흐름 직접 확인 불가하며 개별 수급

- 뉴스 근거 미제공

- 데이터 부족으로 인한 불확실성이 높습니다

- 시장 전반의 혼조세와 VIX 상승은 투자심리에 부정적일 수 있습니다

- 수급 상위 15권 미진입 및 기술 시그널 미확인(데이터 제한)

- 섹터 동향에서 2차전지 평균null%(0/6 상승)로 섹터 흐름 직접 확인 불가하며 개별 수급

- 뉴스 근거 미제공

- 데이터 부족으로 인한 불확실성이 높습니다

- 시장 전반의 혼조세와 VIX 상승은 투자심리에 부정적일 수 있습니다

- 수급 상위 15권 미진입 및 기술 시그널 미확인(데이터 제한)

- '자사주 강제소각 稅폭탄 없앤다…SK 수천억 부담 던다'(한국경제) 보도가 SK그룹사에 간접 호재로 작용할 수 있으나, 구체적인 영향은 불확실합니다

- 데이터 부족으로 인한 불확실성이 높습니다

- 시장 전반의 혼조세와 VIX 상승은 투자심리에 부정적일 수 있습니다

- 직전 분석 대비 HOLD 등급 유지 및 신뢰도 소폭 하향

- 수급 상위 15권 미진입 및 기술 시그널 미확인으로 직접 모멘텀 부재(데이터 제한)

- 반도체지수 +10

- 41% 상승으로 반도체 장비 섹터 환경은 유지되나 원익IPS

- 삼성전자 등 동종 섹터 내 수급 강자 대비 개별 데이터 미확인

- 개별 수급 모멘텀 부재로 시장 전반의 혼조세에 취약할 수 있습니다

- 나스닥선물 하락은 반도체 장비 섹터 전반의 투자심리에 간접적으로 부정적일 수 있습니다

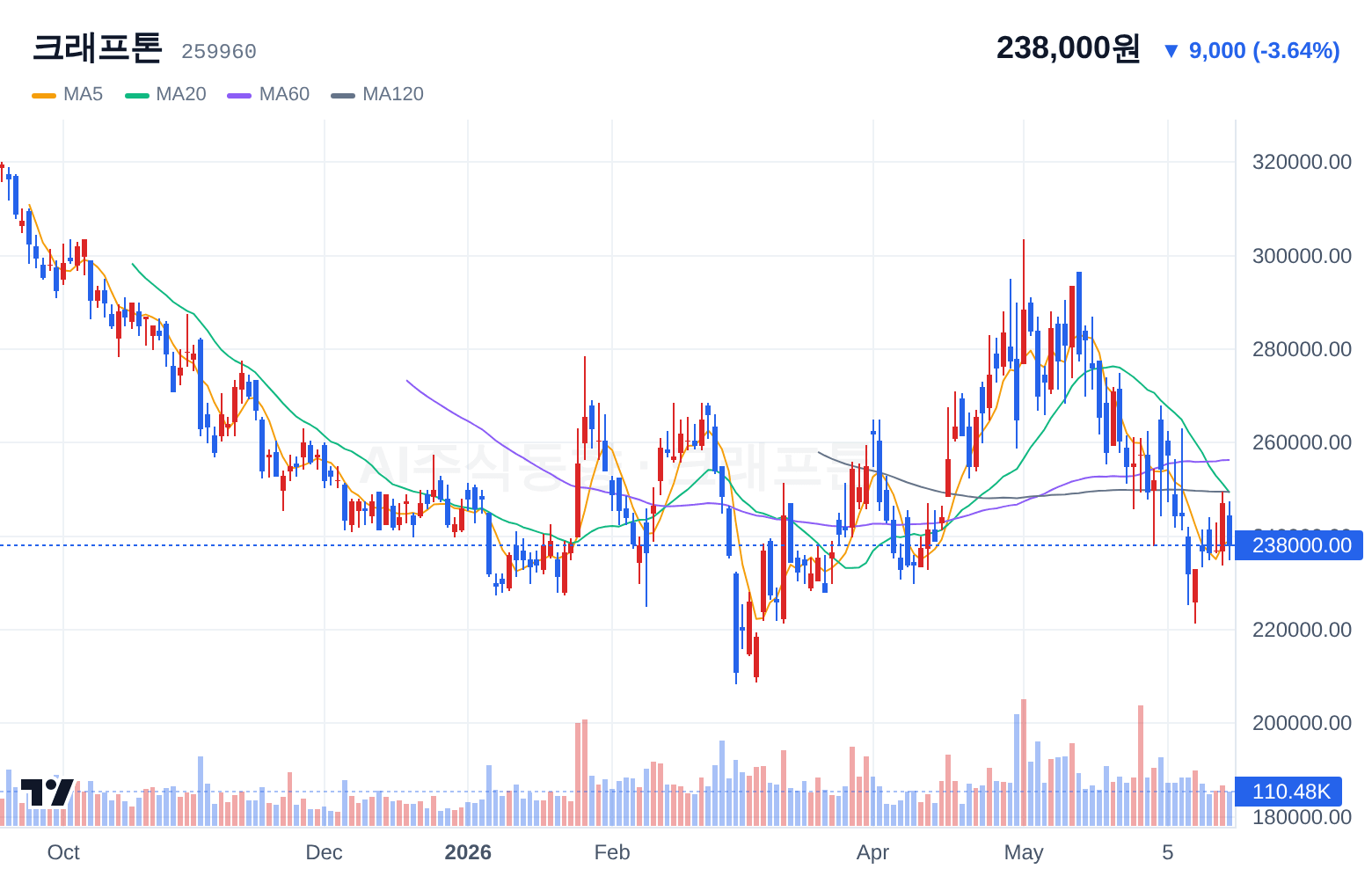

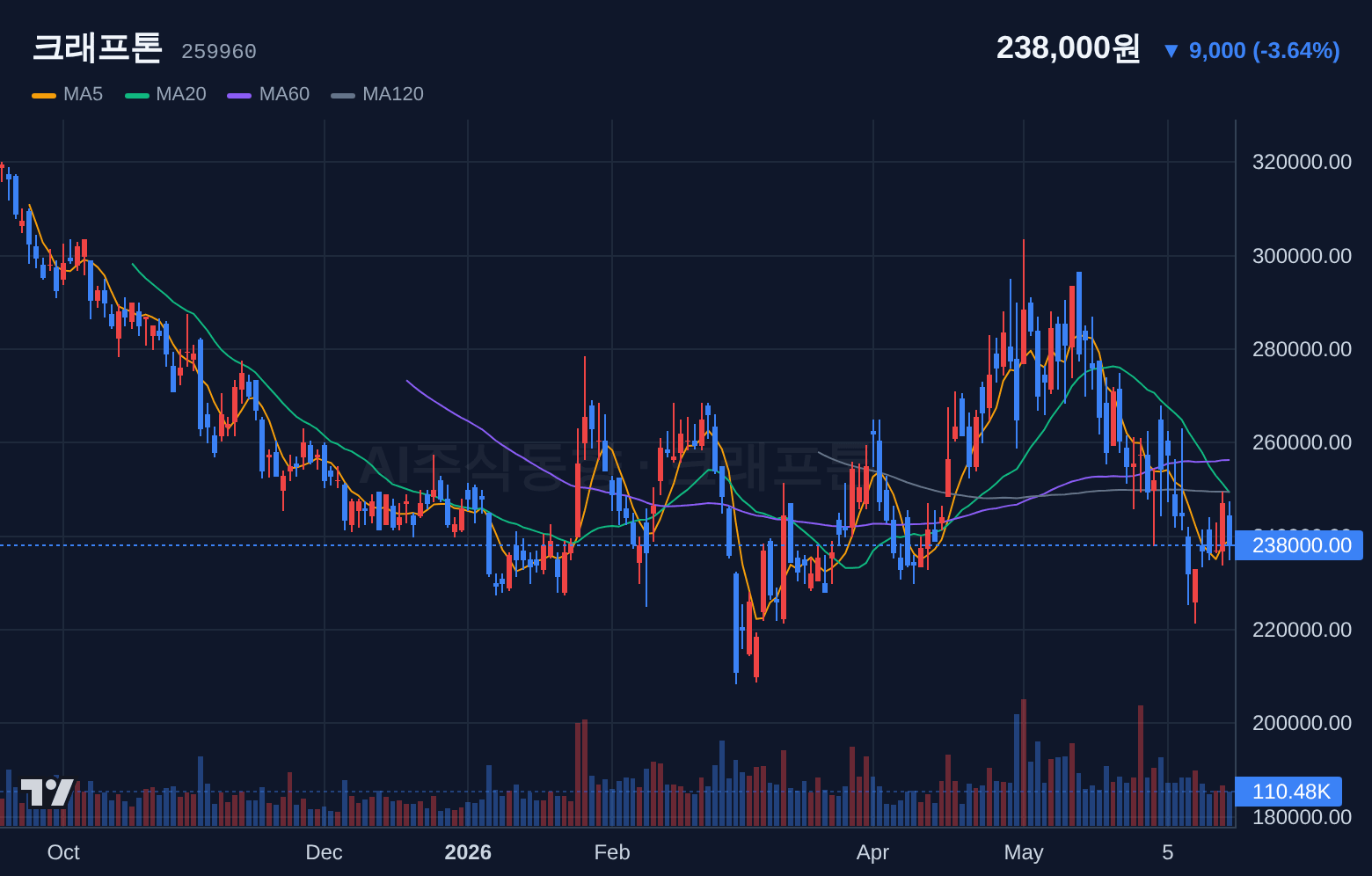

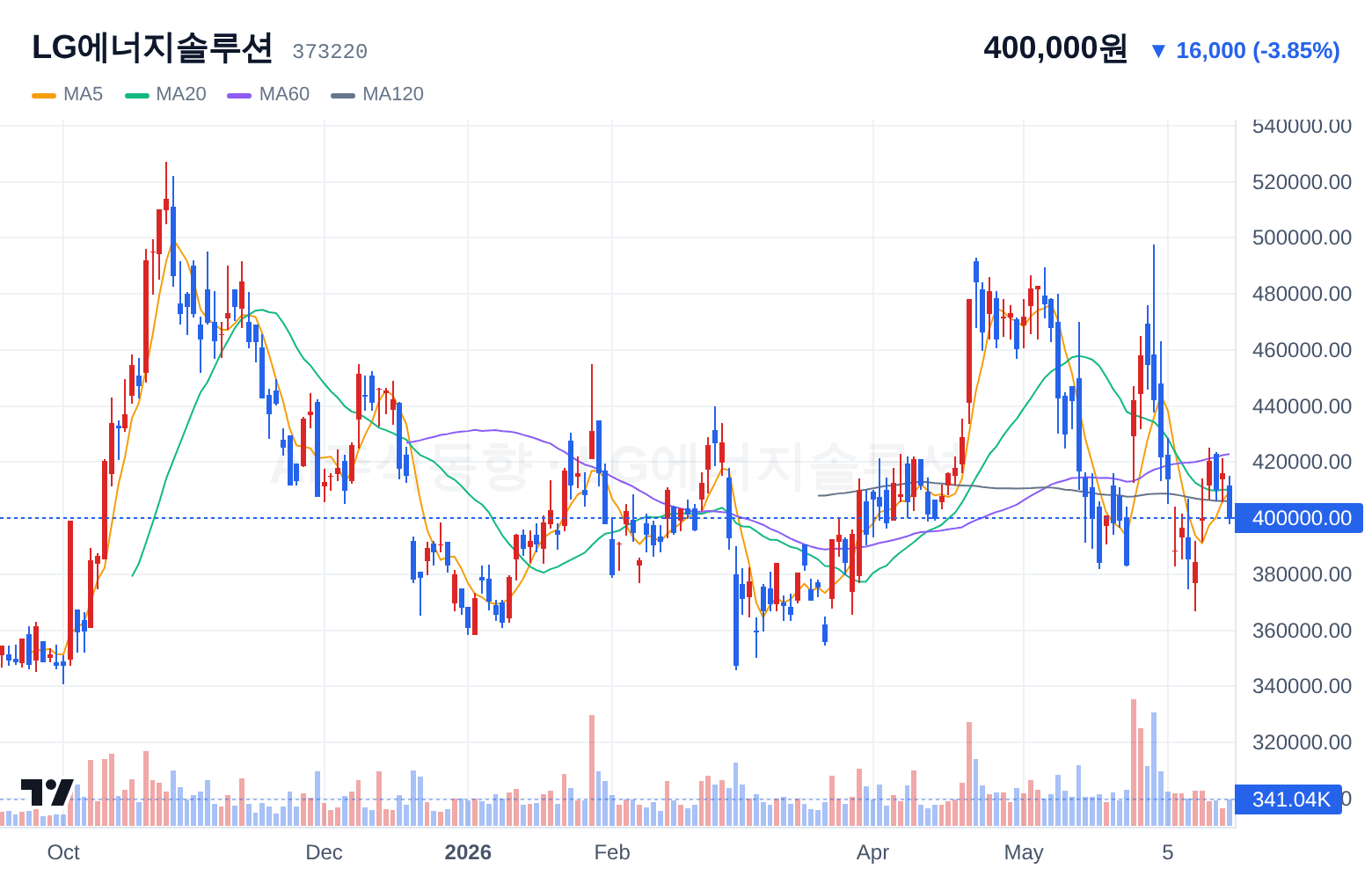

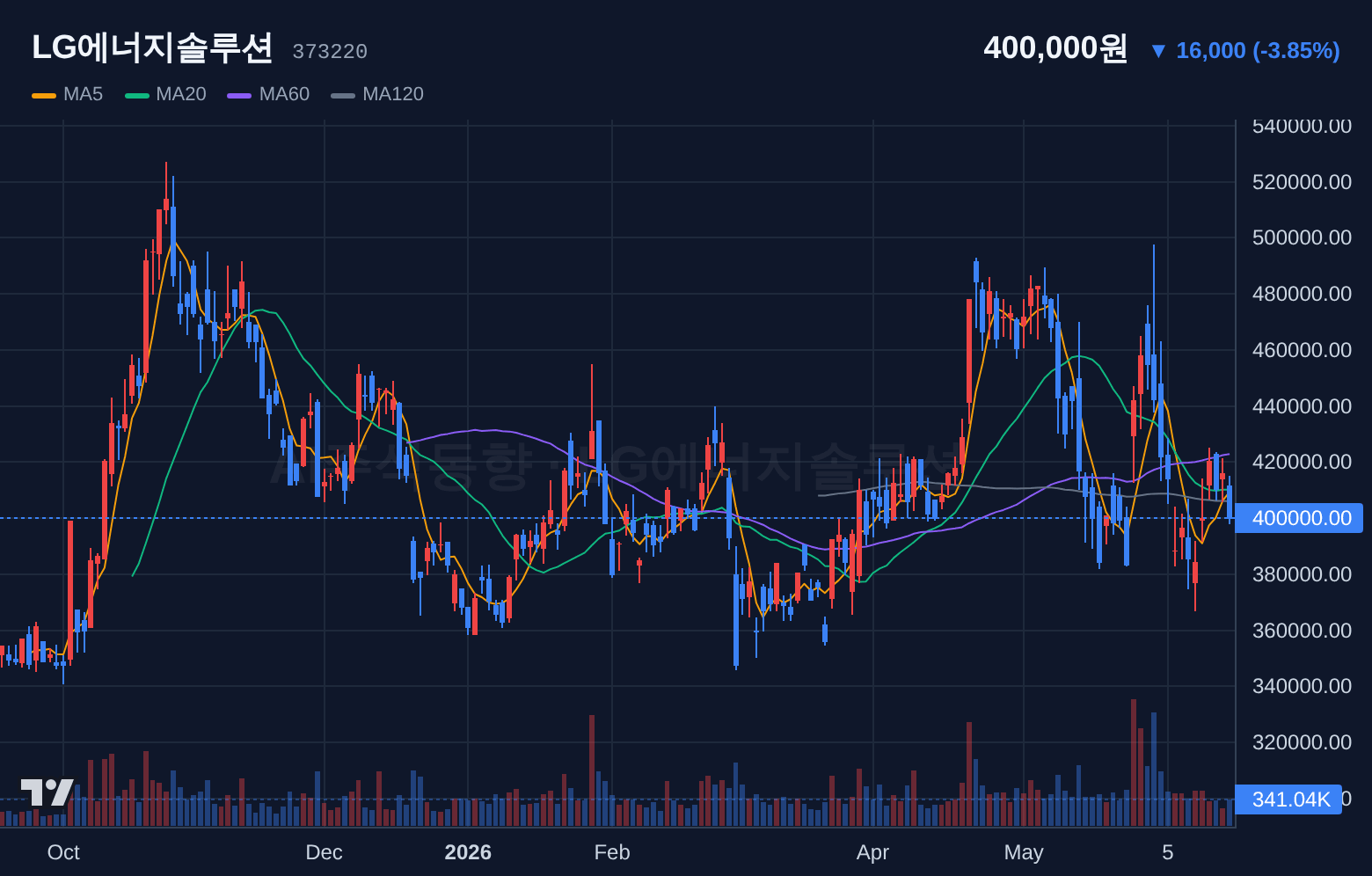

- 직전 분석 미포함에서 신규 편입

- 수급 상위 15위 미진입 및 기술 시그널 미확인(데이터 제한)

- 유가 -11

- 63%(시장 지표)의 급락이 배터리 원재료 비용에 간접 영향을 줄 수 있으나 EV 수요 심리에는 혼조 신호로 작용하며 개별 수급

- 뉴스 근거 미제공

- 뉴스 근거 미제공으로 단기 방향성 근거 부재

- CNN 공포탐욕 33(공포 구간)에서 신규 편입 종목으로 촉매 부재 시 상승 동력 제한적

본 리포트는 AI가 매크로·수급·뉴스·유튜브·기술적·펀더멘털 데이터를 종합하여 자동 생성한 분석 자료이며, 투자 권유나 매매 신호가 아닙니다. 투자 판단과 그에 따른 손익은 전적으로 본인의 책임입니다. 시장 상황은 빠르게 변할 수 있으며, 과거의 수익률이 미래의 수익률을 보장하지 않습니다. 실제 매매 전에는 반드시 본인의 투자 성향과 자금 상황을 고려하시기 바랍니다.